来源:中国银行保险报时间:2023-06-06 08:51

编者按:

截至2023年4月末,上市农商银行年报全部出炉,13家上市农商银行精准高效服务实体经济,规模再创新高。同时,这些农商银行也面临着净息差收窄趋势明显困局,打好净息差保卫战对其发展至关重要。常熟农商银行全年净息差保持在3%以上,其背后的农金实践值得借鉴。

农商银行服务实体经济精准高效

□李金津

2022年,上市农商银行资产规模较快增长,贷款增速稳步提升,支农支小作用凸显,绿色金融、服务新市民创新不断。

结构优化:贷款增速超过资产增速

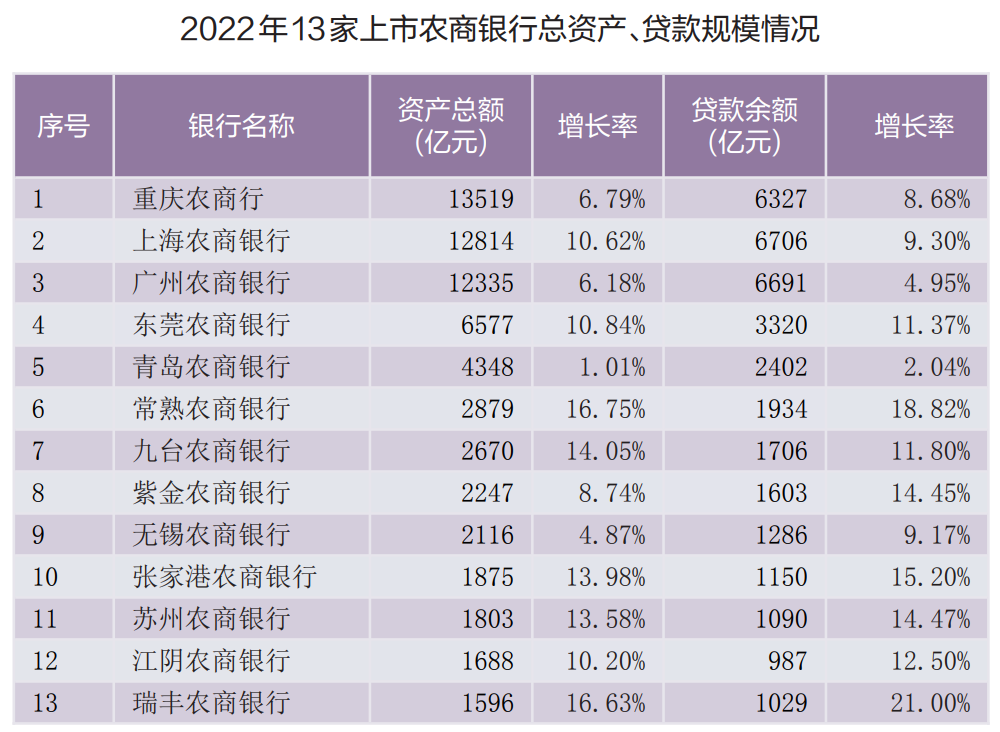

截至2022年12月末,13家上市农商银行总资产规模合计为6.65万亿元,平均增速为8.75%;贷款总额合计为3.62万亿元,平均增速为11.83%。

从资产规模来看,截至2022年末,总资产规模站上万亿元大关的上市农商银行有3家,分别是重庆农商行、上海农商银行、广州农商银行。资产规模超过5000亿元的是东莞农商银行;资产规模超过2000亿元的有青岛农商银行、常熟农商银行、九台农商银行、紫金农商银行、无锡农商银行;规模最小的瑞丰农商银行总资产为1596亿元。除瑞丰农商银行外,张家港农商银行、苏州农商银行、江阴农商银行总资产规模位于1000亿元至2000亿元区间内。

从资产规模增长率来看,资产规模增长率最快的是常熟农商银行,为16.75%。另外,有7家上市农商银行资产规模较2021年末增幅达到两位数,而青岛农商银行增长率最小,仅为1.01%。

在资产规模稳步增长的同时,上市农商银行的贷款规模也在快速增长,为实体经济发展注入了强大金融动力。13家上市农商银行贷款总额合计为3.62万亿元,平均增长率为11.85%。值得注意的是,贷款增长率超过了资产增长率,说明上市农商银行在监管政策的引领下,回归本源、专注主业,逐步调整了资产结构。

其中,贷款余额超过6000亿元的有3家,分别为重庆农商行、上海农商银行、广州农商银行;增长率最快的为瑞丰农商银行,同比增长21%。此外,还有7家农商银行增长率均在10%以上。从各家年报数据来看,作为区域性银行,各家农商银行贷款都流向了当地实体经济,从贷款的行业分布情况来看,贷款多集中于“三农”、批发零售业、租赁和商务服务业等(见右表)。

精准聚焦:涉农贷款余额稳步提升

作为服务乡村振兴的主力军,农商银行始终将涉农贷款发放作为其主责主业。年报显示,2022年,上市农商银行涉农贷款余额合计7699.24亿元,同比增长8.11%。人民银行披露数据显示,截至2022年末,金融机构本外币涉农贷款余额49.25万亿元,同比增长14%。对比可见,上市农商银行涉农贷款平均增长率低于同期金融机构涉农贷款的平均增长率。对此,湖南省联社一级高级经理彭树军认为,大行下沉挤压市场以及农商银行本身业务区域的城市化程度不断加深等原因,使得上市农商银行涉农贷款增速放缓。

这一分析与苏州农商银行的解释相吻合。作为唯一一家涉农贷款增长率为负数(-1.88%)的上市农商银行,苏州农商银行相关负责人表示,随着城镇化推进,苏州农商银行原来属于农村地区的统计口径转为城市,使其在当地的贷款不再算入涉农贷款,导致涉农贷款同比下降。“虽然涉农贷款规模总量减少了,但实际上,2022年我们不断下沉服务,聚焦支农支小、普惠金融,普惠型涉农贷款同比增长达到17.60%,增长迅速。”该负责人解释道。

具体来看,在涉农贷款方面,重庆农商行表现突出,拔得头筹。截至2022年末,重庆农商行在县域有1450个网点,涉农贷款余额2156.25亿元,涉农贷款约占全市总量30%。在上市农商银行中,重庆农商行是唯一一家涉农贷款发放超过2000亿元的银行机构。

排在其后的是常熟农商银行,截至2022年末涉农贷款余额为1344.09亿元,较年初增长192.90亿元,增速为16.76%。2022年,常熟农商银行与江苏省再担保公司合作,着力推广“苏农贷”业务,通过省风险补偿基金解决农业客户担保能力不足的问题,全年“苏农贷”产品授信用户数及金额均位列全省60家农商银行首位,截至2022年末,“苏农贷”产品余额为8220万元。

另外,江阴农商银行、上海农商银行、张家港农商银行、青岛农商银行涉农贷款余额均超500亿元,为助力“三农”发展提供了强大金融动力。

量增价降:普惠型小微贷款实现增户扩面

作为中国经济的“毛细血管”,小微企业的生死存亡事关国民经济的稳定可持续发展,也是金融机构服务小微企业的重中之重。作为普惠金融的忠实践行者,2022年,上市农商银行坚持以客户为中心,深耕区域市场,普惠小微贷款持续实现增量扩面。

作为全国首家万亿元级农商银行,重庆农商行立足服务实体经济,致力于构建多层次金融服务网络,夯实长效服务机制,加快转型升级步伐,持续提升金融服务实体经济质效,全力扩展服务覆盖面。截至2022年末,全行普惠型小微企业贷款17.60万户,较年初增加2.36万户,贷款余额1130.38亿元,较年初增加168.67亿元,增速17.54%,比全行各项贷款增速高14.03个百分点,达到“两增”目标。

作为江苏省首家上市农商银行,2022年,常熟农商银行深化与完善小微产品与服务体系,推动下沉市场服务,支持村镇小微客户的发展需求,加快小微服务智能化与数字化转型,在小微企业融资服务模式和产品创新等方面交出了一份优异答卷。2022年,常熟农商银行成立小微数智赋能部,重点推进小微数字化转型进程;开发小微业务指挥系统,彻底释放数据岗产能;升级小微贷款无还本续贷功能,配置移动化审批……一系列的创新举措使得2022年末常熟农商银行小微金融总部贷款总额为608.31亿元,余额净增85.38亿元。

而其他上市农商银行在小微金融发展上也不遑多让:张家港农商银行将小微金融事业部、小企业部合并为“小微金融总部”。截至2022年末,“两小”机构贷款均突破200亿元大关。具体来看,小微金融事业部微贷余额为244.33亿元、户数6.16万户,小企业部普惠型小微企业贷款余额为211.5亿元、户数1.15万户。瑞丰农商银行在满足小微实体“短小频急”融资需求的基础上推出“小微易贷”,截至2022年末,“小微易贷”共计进驻小微企业717家、授信1.02亿元。而扎根上海70余年的上海农商银行在经营定位上突出小散优先,持续加大普惠小微客户支持力度。截至2022年末,普惠小微贷款余额641.13亿元,较2021年同期增长88.47亿元,增幅16.01%;普惠小微贷款户数3.41万户,较2021年同期增长1.05万户。

值得注意的是,在普惠小微贷款余额快速增长的同时,上市农商银行真真切切为小微企业降本增效。据年报显示,2022年,上海农商银行发放普惠小微贷款平均利率4.35%;青岛农商银行2022年普惠小微贷款年化利率4.92%,均处于历史较低水平。

创新不断:绿色金融、新市民服务持续优化

作为高质量金融服务的重要着力点,2022年,上市农商银行在绿色金融、服务新市民方面精准发力、多措并举,跑出了金融服务加速度,助力经济社会健康可持续发展。

重庆农商行绿色金融方面表现突出:本外币绿色贷款余额为487.15亿元,增幅达32.87%。截至2022年末,上海农商银行绿色信贷余额435.67亿元,较2021年末增长120.32%。瑞丰农商银行绿色信贷金额95.29亿元,贷款占比9.26%。在年报中,瑞丰农商银行列出了碳排放权配额抵押贷、碳效贷、节能减碳技改贷、碳减排贷、排污权抵押贷款、有机更新贷等6项绿色信贷产品的发展成效。

践行“让普惠金融触手可及”使命,上市农商银行在新市民金融服务上持续发力。2022年,重庆农商行发放重庆市首笔“带押过户”二手房按揭贷款,推出“新市民捷房贷”“新市民渝快贷”。张家港农商银行加强银政企多方合作,以“金融+产品+服务”为抓手,完善多领域场景生态建设,构建满足客户多样化需求的普惠服务体系。紫金农商银行以三代社保卡发卡为切入点,通过对接南京市社保数据拓展外部数据来源,持续迭代完善风控模型,为外卖员、快递员等新市民客群提供消费信贷服务。

相关链接: