来源:中国银行保险报时间:2023-03-15 10:21

□本报记者 苏洁/整理

3月14日,中国银保传媒联合毕马威撰写的《中国银行业消费者权益保护现状、趋势与管理策略探析》报告(以下简称《报告》)发布。

《报告》指出,在金融消费者权益保护监管体系日趋成熟、消费者投诉事件频发且同业存量竞争加剧的态势下,消费者权益保护水平作为提升金融机构业务竞争力的关键,是金融机构应普遍重点关注的业务增长突破口。金融机构应深度理解监管重点,积极响应监管信号,在合规经营的基础上,充分履行消费者权益保护主体责任,强化服务效能,全方位提升消费者权益保护能力。

我国金融消费者权益保护监管日趋严格

随着我国市场经济体系不断完善,金融消费者总量不断增加,结构不断丰富化,社会大众与金融机构的关系密不可分,当前金融消费者权益保护工作已成为金融监管体系中的重要组成部分,并形成由国务院金融稳定发展委员会统筹协调、人民银行牵头、各金融监管部门分业监管的格局,并进一步构建由各金融机构履行主体责任,监管部门、行业协会、行业纠纷调解组织等主体共同参与、齐抓共管的消费者权益保护体系。

《报告》显示,近年来,我国金融消费者权益保护监管趋势日趋严格。

法律层面,1993年10月,《中华人民共和国消费者权益保护法》颁布,以立法形式全面确认消费者的权利。2015年11月,《国务院办公厅关于加强金融消费者权益保护工作的指导意见》从国家层面对金融消费者权益保护进行部署。在2022年全国两会期间,人民银行副行长刘桂平建议制定金融消费者权益保护法,以加快补齐制度短板,统一监管标准,切实保护金融消费者的长远和根本利益。

政策层面,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》和2022年政府工作报告均强调强化消费者权益保护;2020年5月,《中共中央 国务院关于新时代加快完善社会主义市场经济体制的意见》提出建立健全金融消费者保护基本制度的要求。近年来,国家重要会议与政策中对强化消费者权益保护、加快金融消费者权益保护制度机制建设的多次强调,足见我国对消费者权益保护的重视程度。

监管层面,人民银行和银保监会一系列与金融消费者权益保护相关的监管文件密集出台,持续推动金融消费者权益保护工作向前发展,为精准把握金融消费者权益保护工作目标、周密部署工作任务奠定了坚实基础。

为切实保护银行业保险业消费者合法权益,践行金融的政治性和人民性,促进行业高质量健康发展,银保监会于2022年12月30日发布《银行保险机构消费者权益保护管理办法》(以下简称《管理办法》),自2023年3月1日起施行。

《报告》显示,《管理办法》作为银保监会对消费者权益保护的系统性、纲领性文件,对银行业保险业金融机构消费者权益保护工作做出了全面规范:一是强调了银行保险机构消费者合法权益保护的主体责任;二是从机制建设层面做出了建设要求,督促银行保险机构筑牢自身消费者权益保护体系的“四梁八柱”;三是从保护金融消费者八大权利的角度深入治理群众反映强烈的乱象和突出问题,明确划定行为红线,在做出禁止性要求的同时,提出对消费者适当性、信息披露、营销宣传、金融知识宣教、催收外包业务管理、个人信息保护等方面的管理要求,并对老年人服务、残障人士服务进行了专条规定,指出银行保险机构应积极融入老年友好型社会建设、加快线上渠道无障碍建设;四是遵循同类业务、同类主体统一标准原则,扩展了相关监管要求的适用范围;五是对于银行保险机构严重侵害消费者合法权益,且造成恶劣影响等情形的行为,加大了追责与处罚力度。

《管理办法》的出台,有利于进一步推动银行保险机构消费者权益保护主体责任的有效落实,为银保监会做好消费者权益保护行为监管提供长效的、强有力的抓手,对于银行保险机构全面构建消费者权益保护工作体系,切实保障银行业保险业消费者合法权益、促进行业高质量健康发展有着重要的指导意义。

我国银行业消费者权益保护现状与应对建议

为有效响应金融消费者权益保护工作新形势和新要求,银行业金融机构近年来愈发重视消费者权益保护,逐步有序开展消费者权益保护领域的体系化建设工作,进一步推动消费者权益保护主体责任意识的强化与金融消费者金融素养的提升。基于对消费者权益保护监管要求、ESG评级消保评价标准的理解,结合目前银行业消费者权益保护管理现状与痛点,毕马威总结中国银行业金融机构消费者权益保护的总体框架及管理五要素(见图1),从金融消费者权益保护顶层设计、管理架构、制度机制、专项领域、基础建设五个层面开展银行业金融消费者权益保护管理现状与应对建议的解析:

(一)银行业消费者权益保护顶层设计层面常见问题与应对建议

顶层设计方面,部分银行业金融机构已形成较为完善的消费者权益保护战略体系、制定消保工作规划并逐步将消费者权益保护纳入企业文化建设当中。但在将金融消费者权益保护纳入公司治理、企业文化建设和经营发展战略,制定本机构金融消费者权益保护工作总体规划和具体工作措施等监管要求的落实方面,仍面临问题。应对建议有:加强消保工作的整体部署,构建良好的消保管理生态。

战略部署方面,一是应考虑银行自身经营发展规划、业务特点及资源禀赋;二是从“消保战略目标-消保战略指标-消保战略举措-消保重点任务”进行层层分解,将战略目标落实到具体工作规划的制定当中;三是建立常态化消费者权益保护战略回顾和动态调整机制;四是加强战略保障,包括加强银行消费者权益保护工作资源配置、强化消费者权益保护监督管理。

文化理念建设方面,一是建议银行结合自身企业文化及战略发展方向,塑造清晰的消费者权益保护的文化理念,并明确其内涵与外延。二是应建立健全消费者权益保护文化宣导体系,拓宽文化传播与宣导的载体,将消费者权益保护文化理念融入行内管理制度,积极开展消费者权益保护为主体的企业文化建设宣导活动,多途径提升银行内部消费者权益保护相关的文化价值观与宣传教育传导质效。三是加强消费者权益保护文化培训与传播的线上化渠道建设,借助系统平台,建立消费者权益保护文化社区,实现消费者权益保护文化活动、理念知识、热点话题的线上化,进一步推动消费者权益保护文化建设的落地。

(二)银行业消费者权益保护管理架构层面常见问题与应对建议

管理架构层面,银行业金融机构基本已经建立涵盖公司治理层、牵头部门与总行一、二、三道防线相关部门以及分行的消费者权益保护组织体系,明确相关的管理职能及职责边界。但在将消费者权益保护融入公司治理各环节、消费者权益保护履职等方面,仍面临问题。应对建议有:加强消保资源整合与配置,全面构建消保队伍体系。

人才队伍建设方面,建议银行业金融机构建立贯穿总分支行,覆盖各类业务场景全生命周期的消费者权益保护联动管理队伍,在总行层面成立承担消保治理层治理中枢职能的消保委员会,并成立消费者权益保护部门,牵头组织、协调、督促、指导各总行部门、省分行其他部门及辖内分支行开展银行业消费者权益保护工作;在分行层面成立消保工作委员会/领导小组,由行领导担任主任委员/组长,强化高管层对消保工作的统筹指导。消保相关部门负责人等经验丰富的管理人员作为委员会/小组成员充分参与相关会议,统一规划、统筹部署全行的消保工作,研究、审议消保工作中的重大问题,协调各成员部门开展消保工作。

职责分工方面,银行业金融机构应构建形成上下联动、纵横结合、前后支持的消费者权益保护治理网络体系,清晰划分总行/分行/支行三道防线在各消费者权益保护专项领域的管理职能,制定消费者权益保护工作履职清单,将消费者权益保护工作“定人、定岗、定责”,进一步落实责任边界、强化履职监督、明确履职红线,并建立履职监督评价机制与履职监测、整改与问责机制,定期对消保履职情况进行检视,强化履职尽责监督约束,以形成高层推动、职能部门牵头、各业务部门与分支机构各司其职和协同联动的大工作格局。

(三)消费者权益保护制度体系建设层面常见问题与应对建议

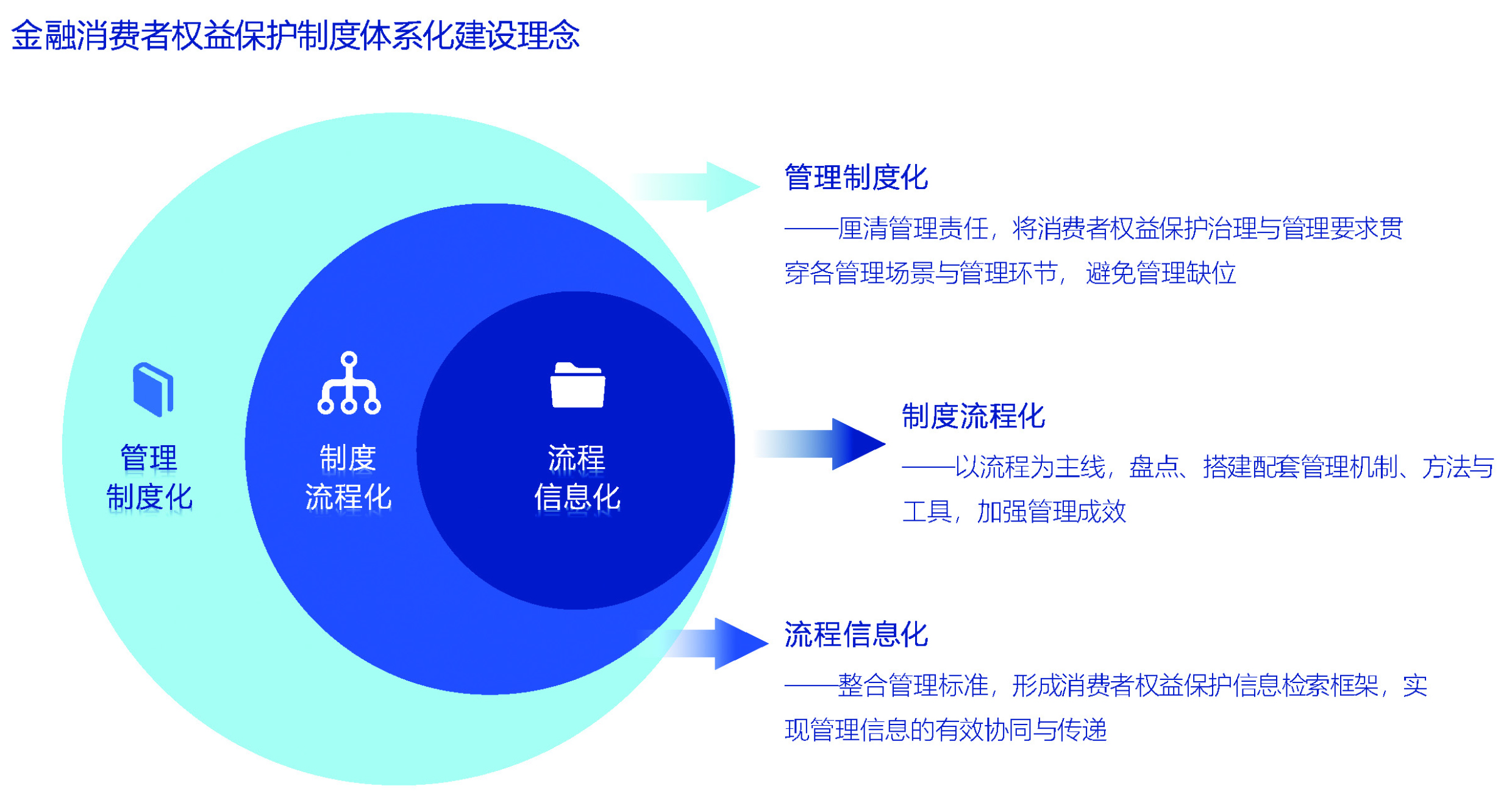

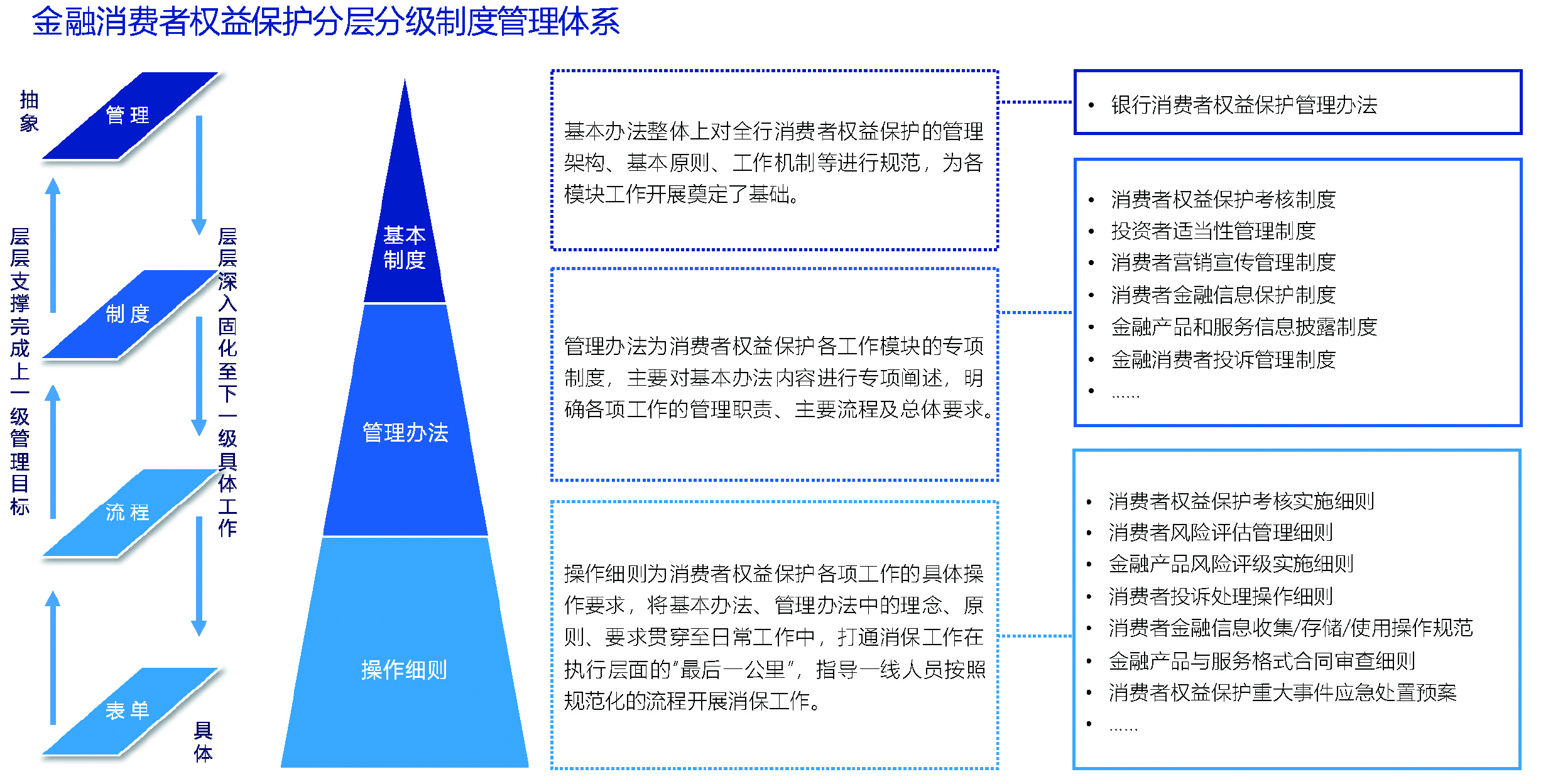

在消费者权益保护制度体系建设层面,银行业金融机构多已建立较为完备的消费者权益保护制度体系,在基本制度层面,对全行消费者权益保护的管理架构、基本原则、工作机制等进行规范;在管理办法层面,制定了各专项管理领域的消费者权益保护专项制度,明确了各项工作的管理职责、主要流程和总体要求;在实施细则层面,明确了各事项的具体操作程序与操作细则。但在制度体系建设方面,仍面临问题。应对建议有:加强消保制度体系建设,为消保工作提供制度保障与执行指南(见图2、图3)。

(四)消费者权益保护专项领域管理层面常见问题与应对建议

在消费者权益保护专项领域管理层面,人民银行、银保监会在多项文件中对消费者权益保护工作涉及的各专项管理领域体制机制建设要求进行了明确。在消费者权益保护工作专项领域建设方面,银行业金融机构亦已建立健全消保审查、信息披露、适当性管理、营销宣传行为、个人金融信息保护、合作机构管理、投诉管理、矛盾纠纷多元化解、内部培训、内部考核、内部监督检查、内部审计、金融知识宣教、应急管理等管理领域的职责分工、管理程序与管理标准建设,并针对各管理模块建立了常态化的管理机制辅以日常性工作的开展。但在消费者权益保护专项领域管理的体系化建设过程中,仍面临问题。应对建议有:健全各消费者权益保护领域管理机制,将消保要求贯穿至业务流程环节。

(五)消费者权益保护基础建设层面常见问题与应对建议

在消费者权益保护基础建设层面,《中国人民银行金融消费者权益保护实施办法》对消费者权益保护相关信息系统要求进行了明确,要求银行应当加强对金融消费者投诉处理信息系统的建设与管理,对投诉进行正确分类并按时报送相关信息,不得迟报、漏报、谎报、错报或者瞒报投诉数据。同时,银保监会在《银行保险机构消费者权益保护管理办法》中,亦从保护金融消费者基本权益的角度出发,强调了银行业保险业金融机构在渠道建设方面的相关要求。但银行业金融机构在消费者权益保护基础建设过程中,包括对外服务渠道建设与管理系统与数据建设方面,仍面临问题。应对建议有:对外建设便捷完善的客户服务渠道,对内建设敏捷高效的系统管理平台。

我国银行业消费者权益保护发展趋势与策略

目前,我国大部分银行业金融机构的消费者权益保护工作处于围绕监管基线要求的消费者权益保护工作体系化构建阶段。《报告》建议,未来银行业金融机构消费者权益保护应考虑从消费者、机构双视角切入,持续优化消费者权益保护管理手段,探索与业务、服务场景深度融合的消费者权益保护目标生态,逐步实现标准统一、兼顾特色、动态调整的消费者权益保护管理生态,为消费者提供敏捷、高效、有温度的服务旅程。

银行业金融机构在构建消费者权益保护目标生态时,可考虑从消费者、机构两个视角切入:

以机构本身的管理视角出发,构建消费者权益保护管理目标。以监管要求为基线,以银行经营战略为根本,结合监管重点、行内管理提升相关要求、ESG评级相关披露要求等,充分借鉴国内外同业金融机构消费者权益保护先进做法,围绕消费者权益保护五大管理要素,横向融通消费者权益保护管理场景与业务场景,纵向贯穿总分支行消费者权益保护工作部署。构建标准统一、兼顾特色、动态调整的消费者权益保护管理目标蓝图,从而实现自身经营与管理效能的提升。

以金融消费者的视角出发,探索金融消费者服务目标。围绕消费者八大合法权益,深化服务层次,强化服务效能,优化客户旅程,拓展触达客户渠道,从而打造客户服务与体验全生命周期闭环管理流程,以进一步实现产品设计与服务体验的优化提升,重塑有温度的客户服务体验。

此外,《报告》建议,金融机构在未来消费者权益保护整体目标生态的建设过程中,应持续探索大数据、人工智能、智能自动化、自然语言分析等智能化技术在消费者权益保护管理、消费者服务体验重塑等方面的应用方式与场景,以应用为导向深化数据挖掘、分析与解读,加强消费者权益保护管理场景的多元化、自动化分析与智能化展示,利用金融科技为消费者权益保护工作赋能,形成“生态化、智能化、开放化、数字化、精细化”的消费者权益保护发展格局,实现业务、服务与消费者权益保护工作的协同运转与相互支持。