来源:中国银行保险报时间:2024-02-20 07:51

□记者 和平

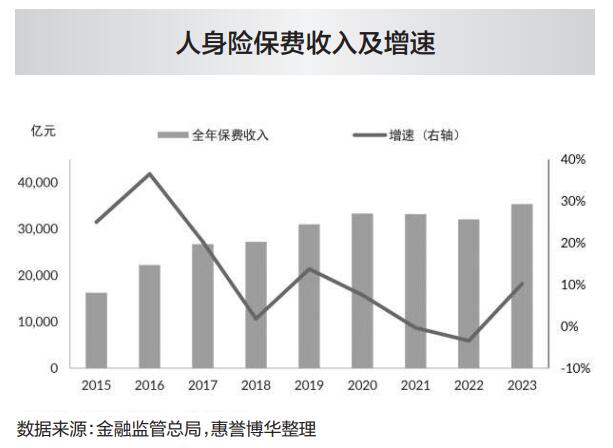

2024年,在经济回升向好的态势下,险企投资端将通过加配长周期利率债、低估值蓝筹股及大体量新基建资产,以维持稳定的收益水平。惠誉博华近日发布《2024年人身险行业分析与展望》(以下简称“报告”)显示,随着银行存款和理财产品收益率持续走低,确定收益率的增额终身寿险成为2023年热销险种。经济复苏推动居民对于高端保障产品的需求回升,代理人转型初见成效推动2023年健康险产品在销售开始出现弱回暖。保费收入快速增长推动保险资金规模继续扩大,险企将在投资端加配长周期投资产品。

长钱长投

权益市场投资意愿增强

报告显示,权益投资方面,2023年9月末,人身险公司股票和基金合计持有比例同比提升0.8个百分点,基于目前A股市值持续下行,对于权益市场的增配体现出险资较大的参与意愿。面对固定收益类资产收益利率低迷及超长债、优质非标资产供给不足的压力,而且目前股票估值处于低位,险资具有一定意愿提升权益类资产的配置比例。

近年来,监管机构持续鼓励险企提升权益配置比例,放宽保险资金权益类投资限制。2023年10月,财政部发布《关于引导保险资金长期稳健投资 加强国有商业保险公司长周期考核的通知》,明确对国有商业保险公司净资产收益率的考核方式由“当年度指标”调整为“3年周期指标+当年度指标”相结合。

惠誉博华分析师刘萌认为,建立长周期考核机制与寿险资金负债端长期性匹配,“长钱长投”有助于降低短期考核对其投资运作的不利影响,有助于释放险资投资权益市场的意愿。惠誉博华认为,长期股权投资符合险资长期高收益需要,有助于险企拓展健康养老产业链布局,有望在2024年迎来进一步增长。

其他金融产品主要包括集合资金信托计划、债权投资计划、资产支持计划和资产支持专项计划等非标准化投资资产,配置行业主要覆盖城投企业、房地产、金融和交通运输等,这类资产以较长的期限和较高的收益率与险企的负债端需求匹配,是保险资金直接参与实体经济的重要方式。

险资规模扩大

债券投资占比提升

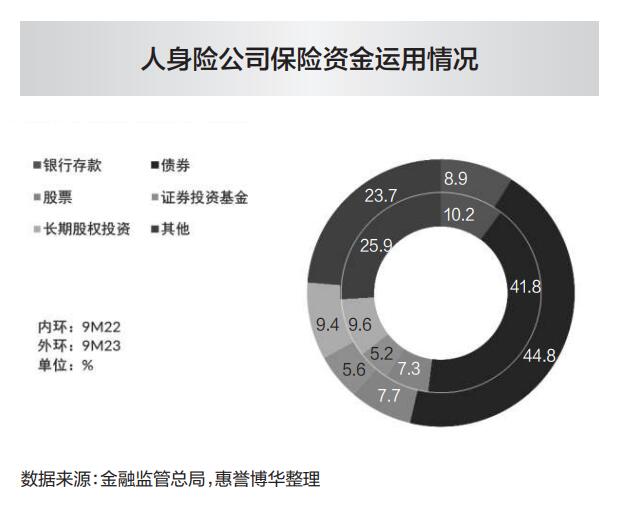

保费收入快速增长,推动保险资金规模继续扩大。报告显示,截至2023年9月末,保险资金运用余额275230.6亿元,同比增长10.9%,其中,人身险公司资金运用余额245787.4亿元,同比增长11.2%。险资配置以固定收益类产品为主,2023年9月末,人身险公司的债券、股票、证券投资基金配置占比同比提升,而其他金融投资配置则同比收缩。

保险资金具有规模大、久期长、风险偏好相对较低及要求稳定收益的特点。为与负债端特性相匹配,资产端配置整体仍以长久期的固定收益类资产为主,2023年9月末,保险资金债券投资占比由2022年9月末的41.8%上升至44.8%。

刘萌认为,复杂多变的国内外经济环境推升了避险情绪,基于国内市场利率中枢长期处于下行通道,2023年10年期国债到期收益率下行26.7bps。2023年险资更倾向于配置长久期国债、地方政府债等免税利率债及政策性金融债,在获得流动性溢价及稳定现金流的同时拉长资产端久期,缩小利率风险敞口。此外,这类债券在偿付能力最低资本中风险因子低。

报告指出,2024年,地方平台及中小金融机构风险逐步化解,相关信用风险继续修复,信用利差可能继续收窄,高收益标的仍会稀缺,预计险资配置长久期品种意愿将加强。

保费保持增长

储蓄型保险产品热销

2023年,中国经济高质量发展扎实推进。市场利率持续下行背景下,高预定利率储蓄型保险具有明显销售优势。

报告指出,2023年,人身险各细分险种保费收入增速均有回升,占比最高的寿险业务2023年实现最快增长,占比继续提升,仍然是推动保费收入增长的主要动力。储蓄型产品方面,宏观经济下行压力仍存,居民储蓄意愿加强,随着银行存款和理财产品收益率持续走低,确定收益率的增额终身寿险成为2023年热销险种。惠誉博华分析师王梦瑗认为,保本保收益的储蓄型保险仍将是2024年主力产品,2024年市场利率继续下行预期下,储蓄型保险产品仍具较强竞争力。

推进渠道转型

高端保障需求回暖

报告显示,经济复苏推动居民对于高端保障产品的需求回升,同时惠民保等产品受政策性影响对重疾险的替代效应减弱,代理人转型初见成效推动2023年健康险产品在销售开始出现弱回暖。此外,与储蓄型产品不同,重疾险产品结构和条款复杂,对销售能力的依赖性强,虽然代理人队伍缩减仍在持续,但随着代理人产能逐步提升,代理人转型初见成效,重疾产品销售有所回暖。王梦瑗预计,考虑到中国境内的保险深度尚有提升空间,以及未来医疗费用可能继续上涨,健康类产品的保障缺口或将扩大,随着宏观经济缓慢修复,保障型产品的需求有望恢复,长期护理产品及重疾产品存在继续增长空间。

王梦瑗指出,销售渠道方面,在储蓄型产品高景气需求推动下,上市保险公司代理人渠道2023年上半年保费收入快速增长,但下半年增速随高预定利率产品停售大幅收窄。2023年上市寿险公司个险渠道人力质态有所改善,代理人流失速度放缓,人均产能显著提升。惠誉博华预计,2024年随着代理人数量趋于稳定以及高质量代理人产能提升,个险新单保费有望企稳回升,占比或将继续维持在50%的水平。

近年来,保险公司持续向银行代理渠道投入更多资源,银保业务实现规模和价值双增长,保费贡献度持续上升。2023年上半年,上市险企银保渠道新单保费同比增速超50%,银保渠道占比超过30%。银保渠道具有广泛的网点布局和庞大的客户群体,客户需求以理财性质的储蓄型保险为主,在利息净收入持续收窄、理财产品表现较弱及盈利承压背景下,银行也有较大动力推动储蓄型保险的销售,以促进中间收入增长。

报告认为,2024年经济下行压力有所缓解,寿险行业保费收入仍将保持较快增速。一方面,市场利率继续下行预期下,寿险公司的储蓄型产品竞争力仍存。另一方面,各主要上市保险公司积极推进渠道转型,代理人转型成效逐渐显现,代理人产能持续提升足以弥补数量下降的影响,随着银保渠道向价值贡献转型,预计2024年保费收入和新业务价值的贡献度将进一步提升。