来源:中国银行保险报时间:2023-11-22 08:04

□叶莉萍 黄佳妮 万雅桢

众所周知,美联储的货币政策对全球经济金融活动产生着重大影响。我国作为全球最重要的经济体之一,始终坚持并积极推动深化国内外的合作关系,深度融入全球化发展浪潮,更容易受此影响。2022年,我国进出口贸易金额高达6.27万亿美元,净出口对我国GDP的增长贡献率为17.1%。截至2022年末,外资持有A股市值达到3.19万亿元,占A股全部流通市值的4.35%;外资持有人民币债券余额3.5万亿元,占人民币债券总规模的2.4%。美联储计划实施的缩表操作势必会给我国的经贸活动和金融市场带来一定压力及挑战。对此,借鉴美联储缩表历史经验,做好相关应对政策准备,其意义重大而深远。

美联储缩减资产负债表对中国的效应

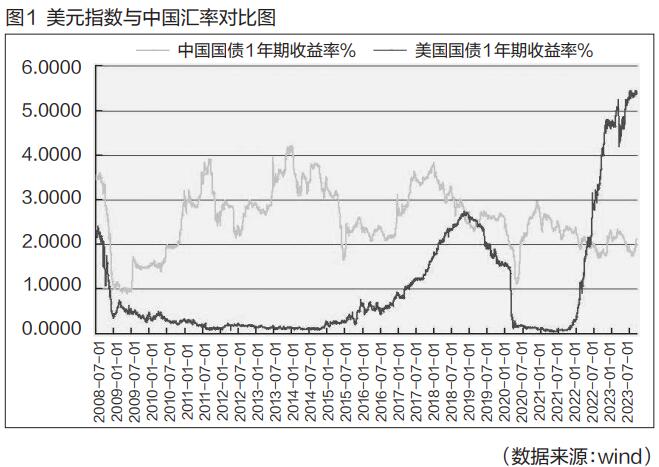

预计美联储缩表给人民币带来的是双波波动的幅度,从图1中可以看出,2022年5月之前,美元指数虽然走强,人民币的汇率却依然保持较为强势的走势。这很大程度上可能是因为中国疫情得到了有效控制之后,中国的经济优先复苏,中国出口企业率先西方国家稳步投产,大规模的出口给中国带来了出口的竞争优势。但是随着美联储缩减资产负债表,回收世界市场的美元,导致世界市场上的美元供应量减少,美元流动性泛滥的态势减轻,人民币汇率持续性强势的趋势呈现出一定程度抑制。

首先,本次美联储缩表对中国股市的影响在于投资者对于A股市场的偏好可能会减弱。这种变化有可能导致跨国资金及在中国境内金融资源分配的变化。全球投资者为了避免新兴国家特别是中国资产下跌的影响,便会出售我国的资产,资本向着美国市场进行回流,美元资产的需求上涨,而这可能会造成我国资产的进一步下降。中国虽然一直在改革国内的债券股票市场,但是外资股依旧占较高的比例,外资股在股票市值的预估中依旧起到决定作用。当外资股大量外流时,我国股票市场的价格将不受市场供求定理所约束,A股市场的股票市值在外资大规模撤走的压力下便会下降,不仅会对板块和个人股的估值带来冲击,也会造成A股市场的震荡(见图2)。

其次,中美之间的利率差距减小,信用债券的不确定性因素增多。我国的信用债主要是由房地产业及城市的投资融资机构构成的。受到疫情影响,很多房地产行业出现了融资困难与资金链断裂的现象,有政府担保的城市投资融资债券也面临着违约的可能性。随着美联储缩表预期的临近,人民币贬值的预期会带来投资者规避风险情绪上升,可能会导致信贷债务的大规模风险爆发,从而给维护我国金融市场稳定造成困难(见图3)。

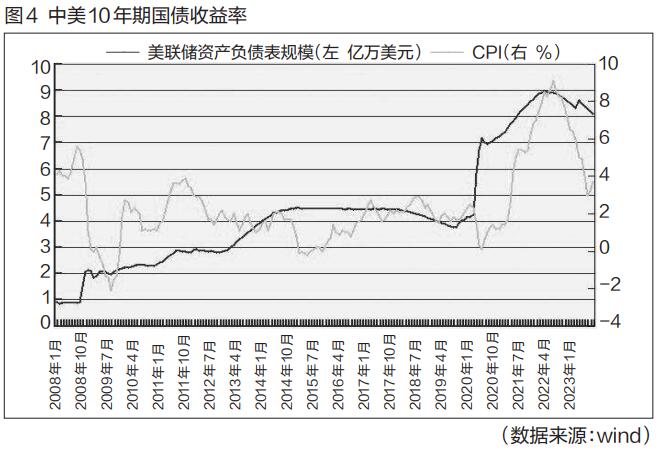

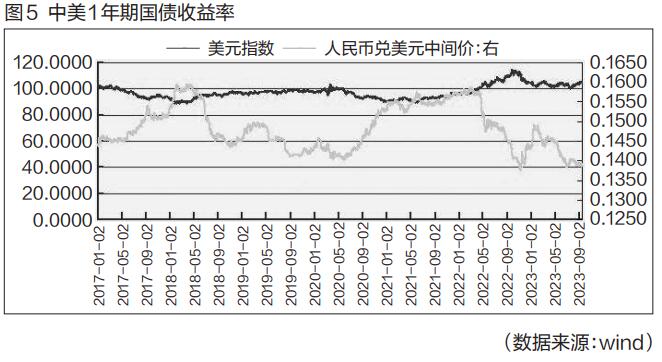

如图4所示,中美两国10年期国债收益率之间有着较强的关联度。同样地,根据图5可以看出,两者1年期的国债收益率之间的相关性较弱。由于美国的货币政策能够通过其经济周期的效用间接影响到中国的GDP及CPI等指标,并可能从一定程度上影响他国的货币政策,因此,这种长时期内的利率通常呈正相关波动趋势。

总体来说,中美10年期国债收益率之差未超过2.5%,但是2017年采取缩表措施后,短期内中美国债收益率呈现小幅度扩张趋势。且2020年之后,中美利差扩大,值得注意的是,2022年以来,国际政治不确定性因素增加,中美利差呈现急剧性缩小态势,但是不排除美联储采取缩减资产负债表措施带来的美债利率走高,导致中美利差突然加宽的趋势产生,因此即使中国货币政策保持独立性的态势显著,也要警惕跨境资本流入放缓或者流出的情况发生。

我国对美联储缩减资产负债表的对策

首先,要从四轮量化宽松政策的实践入手。我们要清醒地看到,美联储货币政策框架逐渐成熟,金融体系稳定手段日趋完善,货币政策对实体经济的支持力度明显增强。尽管美联储货币政策长期会给全球经济社会发展埋下隐患,但其短期解决流动性和经济增长问题还是有一定成效的,有些地方值得我们深入研究和借鉴。一是加强美联储货币政策决策机制研究。当前美联储货币政策决策机制早已超越泰勒规则、伯南克规则、伊文思规则和耶伦规则,现如今的决策机制更多融合了诸如全民基本收入(UBI)等MMT(现代货币理论)目标,对通胀的容忍度也大幅上升,有必要在MMT视角下重新审视美联储货币政策决策机制。二是加强美联储货币政策操作工具研究。四轮量化宽松政策推出后,美联储的货币政策工具箱日益丰富,这些工具在特定时段对维护美国金融和经济稳定起到了关键作用,未来为实现“高增长、低利率、可控通胀”目标,美联储还会继续创设新的货币政策工具,为更好理解这些货币政策工具的内在含义,需要认真研究。三是加强美联储货币政策传导渠道和溢出效应研究。新框架下,美联储对货币的量价均具有较强控制力,对金融市场和实体经济有着非常强的左右力,为增强中国经济金融风险防控能力建设,有必要加强美联储货币政策转向对中国经济金融安全的影响研究。四是借鉴美联储有益做法增加人民银行资产负债表信息公开内容。增加持有资产的期限结构情况,加强信息发布时效,争取每周公布一次资产负债表情况。

其次,要从长远发展的角度全面科学谋划。长期以来,发达经济体担忧的是通缩而不是通胀。为防范这一输入性通胀风险,应未雨绸缪,做好应对准备。一是做好能源增产能、增产量、增储备、增供应工作,主要包括增加国内油气、煤炭和再生能源的开发投入。二是加强粮食等重要农产品稳产保供,稳定粮食播种面积,优化粮食结构,实施大豆和油料产能提升工程。三是做好重要矿产品保供稳价工作,加大铜、铝、铁、铅、锌等战略储备力度。四是妥善解决困难群众基本生活问题,及时足额向困难群众发放临时补贴。

最后,要从国内外宏观政策协同发展出发。为防范和化解外部冲击,建议加强国内宏观政策的协同。适当扩大中央银行的资产负债表以适应货币政策的需求,并进一步实施结构性的投资策略,以便更有效地向创新科技、环保、社会福利等方面提供援助。面对可能的外部冲击时,应全面考虑利率、外汇及货币供应量之间的关系,实现有效的综合调控,尤其是在美联储快速加息缩表的背景下,平衡好内部均衡和外部均衡。此外,财政政策要巩固和增加收入来源,适度增加央行净利润缴存比例,适度增加国债和政策性金融债发行规模;持续做好企业减税降费工作,降低微观主体生产成本;完善收入分配税收调节政策,加大对困难群体转移支付的社会兜底。

(叶莉萍、黄佳妮单位:中国人民银行江西省分行会计财务处;万雅桢单位:中国人民银行景德镇市分行会计财务科)