来源:中国银行保险报时间:2023-09-22 07:36

9月21日,由中国银保传媒、中国经济传媒协会、中国健康促进基金会联合主办的“2023健康保险与健康管理融合发展大会”在深圳召开。本次大会由深圳市龙华区工业和信息化局(金融工作局)支持,中国人民健康保险股份有限公司、中国民族卫生协会肿瘤防治专业委员会、华瑞同康生物技术(深圳)有限公司协办,深圳市艾伦斯文精准医学研究所承办。

会上,主办方中国银保传媒联合国际知名咨询机构普华永道发布了《重塑生态—健康险与健康管理融合发展探索》。报告探讨了在“三医联动”持续变革和保险产业升级的背景下,商业健康险与健康管理融合发展的现状与掣肘,并对产业链各环节如何走出具有中国特色的融合创新发展之路提出建议。

蓝海机遇:健康险与健康管理加速融合时机已至

近10年,商业健康险在整体规模及产品内容上有极大提升。在经历疫情考验后,民众的健康意识进一步提升,对商业健康险及健康管理的认可度逐步提高,健康管理产业加速发展,为商业健康险可持续发展提供助力。当前,“健康险+健康管理”融合发展已成业内共识,在政策支持下,保险企业通过构建“健康险+健康管理”体系模式把握蓝海市场的机遇已至。

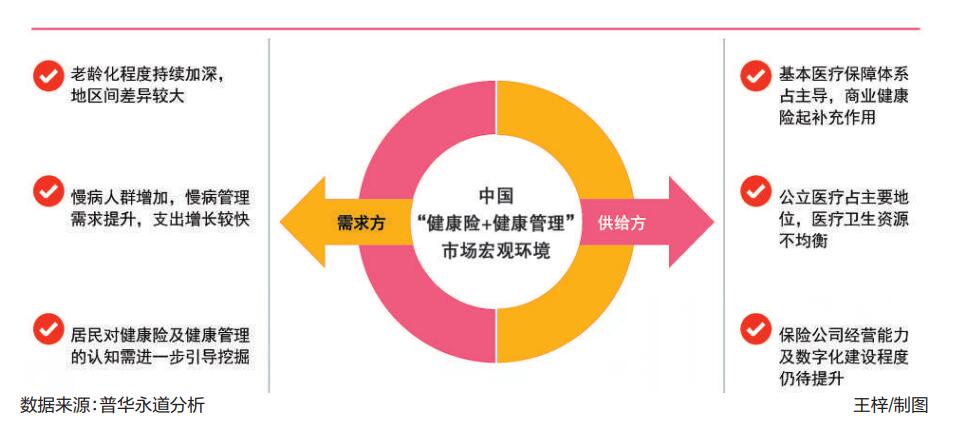

(一)多层次保障体系构建背景下,商业健康险市场规模增长迅速

2013年至2022年的10年间,商业健康险市场稳步增长,整体规模以25.5%的年复合增长率从1123亿元增长至8653亿元。在经历了对市场及产品的系列监管调控后,商业健康险市场规范化程度逐步提升。随着各类创新探索陆续展开,市场继续保持健康快速发展态势。

(二)民众健康意识全面觉醒,健康保障需求成刚需

在健康意识的觉醒下,民众对健康的认知已由“不生病”转变为“主动管理健康”,倾向于通过主动寻求健康管理、检验监测等手段提升自身健康水平。与此同时,民众对于健康险产品及健康管理类服务的消费意愿和付费能力也有所提升,2022年人均医疗保健支出已上涨至2120元。

(三)政策加持下,“健康险+健康管理”融合促进成必然选择

2020年9月,原银保监会办公厅发布《关于规范保险公司健康管理服务的通知》,明确了健康管理概念,对保险公司提供健康管理服务及与第三方开展合作等业务提出具体要求,完善了健康管理服务运行规则,强化了对健康险与健康管理服务融合发展的监督管理。明晰的政策引导使健康管理与健康险的融合更具发展空间。

以往鉴来:借鉴成熟市场“健康险+健康管理”的成功要素

“健康险+健康管理”商业健康险模式在其他经济体中发展时间较长,尽管各个经济体的医疗保障体系及社会性质各异,但整体上商业健康险的发展规律和趋势呈现出一致性。通过总结德国、英国、美国等国家成熟市场健康险与健康管理的发展历程发现,“健康险+健康管理”融合发展成功的深层原因集中体现在保险与健康服务网络融合、层次化产品体系及数字化平台赋能、完善的产业生态及多层次服务下的长尾效应。即通过完善的产业服务生态充分覆盖、精准对接客户需求,同时利用数字化平台及数字化工具提升运营服务效率,控制业务成本,实现产业链内价值联动与转移。

因地制宜:适配本土特色的医疗健康生态系统仍待完善

虽然在生态服务网络搭建、数字化建设及多层次服务体系发展规律等方面可以吸收借鉴国外成熟市场经验,但我们需要深刻地认识到,我国医疗服务体系运作模式与其他经济体存在差异。为实现全民医疗保障的获得感、幸福感、安全感,现阶段商业健康险和健康管理相结合的产品及服务还未能充分满足人民群众日益增长的多元化需求,二者融合发展模式还有很大的探索空间,同时也面临诸多挑战。

(一)医疗保险健康生态体系尚未完全建立,需更多实践融合

医疗健康行业与保险行业发展模式及规律多有不同,在产业融合发展过程中,各主体间的协同合作及联通共享模式仍有待进一步探索,以建立价值传递与增值的医疗保险健康生态体系。无论从产业融合的宏观顶层设计、管理机制还是从微观的产品与服务设计、资金池监管出发,构建完善的医疗保险健康生态体系刻不容缓,需要政府主导,各产业参与方共同按照既定规则,明确各利益主体定位、职责、运行机制、管理办法,建章立制,创新协同发展。

(二)行业数字化应用及平台构建、数据联通水平有待提升

多层次健康保障需求与服务实现离不开数字化赋能与加速,通过数据网络的搭建,保险及健康管理公司能够进行业务挖掘、费用控制及精准服务。然而,现阶段产业链中各主体数据管理相对独立,数据信息未能得到充分利用,数据质量也参差不一。行业内在保障数据安全前提下的数据共享、开放模式、标准、开发规则等问题,以及企业内部数据管理平台、数据标准、分析模型等问题均待探索建立。如何利用数据信息进行产品开发、精算定价、承保核保、风险控制,促进产业链条价值提升仍需行业共同探索。

(三)保险企业对商业健康险的运营创新能力仍需加强

当前市场中,商业健康险产品数量众多,虽有试点创新探索,但许多产品仍存在保障重叠与同质化现象。保险企业对于商业健康险的运营管理能力和创新能力还有待进一步提升。在“健康险+健康管理”深入融合的时代,保险公司需全面提升自身能力以应对未来挑战,能够将健康险和健康管理服务合理整合,建立强有力的协同链接,并做好健康险和健康管理业务融合发展过程中的风险管理和成本管理工作,强化业务精细化管理程度,提升企业竞争力。

跨域前进:探索中国式“健康险+健康管理”融合发展方向

针对当前市场环境下的机遇与挑战,依据过往普华永道在医疗健康产业、基本医保及商业保险行业的服务经验,我们建议“健康险+健康管理”未来融合发展可以尝试从以下几点切入。

(一)从慢性疾病等专病切入,构建垂直化医疗服务体系

以慢病为例,病程长、病理变化缓慢的慢病患者群体庞大,这类人群对各类医疗保障和健康管理需求迫切,医疗开支也更为频繁。商业健康险及健康管理可以从特定病种的健康管理及健康险入手,布局“健康险+健康管理”,构建垂直化的医疗服务体系。通过建立专病服务网络或者与特定医院合作逐步深入参与到不同种类客户慢病管理中,由点到面提供深度保障服务,积累健康数据,为创新产品、估算风险和定价等保险业务提供支撑。同时,可以与医院合作探索提供组合优惠服务产品,与健康科技公司合作研发以不同病种为核心的健康管理应用程序、可穿戴设备等,全面追踪和分析患者健康数据,提供个性化健康建议,提高客户黏性与满意度。

(二)针对不同年龄段群体构建全产业链医疗保障服务体系

以老年群体为例,步入老龄化社会后,市场对医疗养老及护理需求日益增长。针对此类老年群体,保险公司可以通过探索“健康险+健康管理”融合发展模式,构建“医+养+护”全产业链服务保障体系。商业保险企业可尝试定位于特定的老龄细分市场以获取增量空间。考虑着手构建完善的长期护理与综合健康管理能力体系,如将健康险产品与专业的长期护理服务、定制的健康管理方案、互动健康平台等服务内容相结合,打造面向老年群体的保险与健康管理服务融合方案。

(三)通过数据管理分析平台,赋能“健康险+健康管理”新模式

通过数字化手段,保险公司可以在定价、精准营销、风险管理、理赔安全、产品创新、运营优化等方面获得决策依据。保险公司对于健康险及健康管理数字化平台的搭建,除了需要和医保局、医疗机构、再保机构数据联通,更要构建自有的内部数据体系标准,对数据分类、数据管理模式、数据共享方式、数据对接标准等有明确的规则,将已有保险业务数据和健康信息进行综合分析、链接整合,形成集数据清洗、数据关联和数据挖掘、融合应用于一体的健康数字化管理平台,并及时对健康数据进行质量监测和评估,实现全面的医疗保障服务。

(四)打造自身医疗保险健康生态圈,构筑企业护城河

以保险业务为原点,聚焦创新产品落地,通过与医药企业、医疗机构、护理机构、健康管理、监管机构等合作,从特定疾病、特定人群、特定区域等细分领域入手,逐渐串并联起前端的健康管理、检查预防,中端的疾病管理、康复护理、健康管理以及后端的保障服务等场景,实现全流程医疗保障和健康管理服务相融合,建立自有医疗保险大健康生态圈,打造自有品牌的健康险及健康服务核心竞争力,加大行业话语权,构筑企业护城河。

(记者 王薇/整理)