来源:中国银行保险报时间:2023-02-21 08:13

□橿渊阳/文 马强/译

日本保险公司在业务经营中,不仅开展保险经营,还从事各类业务。日本法规对保险公司可以开展的业务设定了限制性规定,《日本保险业法》规定,日本保险公司的业务范围包括:(1)经营保险业务所需的固有业务;(2)与保险公司固有业务相关的附带业务;(3)虽然不属于附带业务,但日本法规认为适合由保险公司开展的业务。

《日本保险业法》第97条第2款规定,保险公司的资产管理业务被定位为属于上述(1)中所列的保险公司固有业务。保险公司的资产管理水平关系到未来保险金给付的财源安全,因此保险公司的资产管理必须安全并具备效益性,日本法规对此设定了一定的限制性规定。笔者将围绕日本寿险公司资产管理的现状以及日本法规对保险公司资产管理的规制情况展开介绍。

资产管理现状

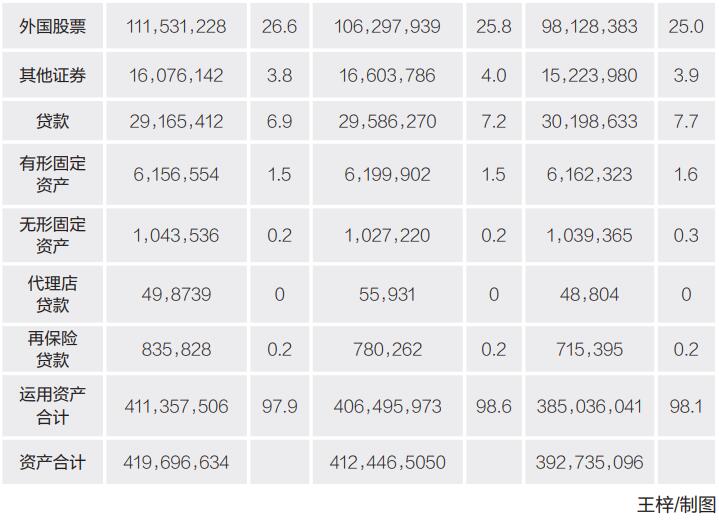

日本寿险公司资产管理的现状可以通过日本寿险协会公布的《日本寿险趋势2021年度版》来了解。截至2020年底,加入日本寿险协会的日本寿险公司为42家,行业总资产为412.465万亿日元(同比增长105.0%),日本寿险行业自2016年起连续5年刷新历史最高纪录。日本寿险行业的主要资产构成包括证券(343.1132万亿日元,同比增长106.6%),占比83.2%,以及贷款(29.5862万亿日元,增长98.0%),占比7.2%(见表1)。

截至2022年8月底,日本财险公司总资产为27.8万亿日元,管理资产为23.3万亿日元,占总资产的比例为84%,从财险和寿险的资产管理情况来看,日本寿险行业资产管理规模以及其占总资产的比例明显更大。

资产管理法律规制

日本对寿险公司资产管理的法律规制,与针对财险公司资产管理的适用法律并无二致,均适用于日本《保险业法实施条例》(以下简称《规则》)第47条的规定,即日本寿险公司的资产运用限定于如下方法:(1)有价证券(该“有价证券”包括根据日本《金融商品交易法》第2条第2款规定的被视为证券的商品);(2)收购房地产;(3)收购金钱债权(货币应收款);(4)短期公司债券等(《日本保险业法》第98条第6款);(5)收购金条;(6)短期贷款;(7)证券贷款;(8)合伙协议(《民法》第667条第1款)和匿名合伙协议(日本《商法》第535条)相关的投资;(9)存款或储蓄;(10)货币、货币应收款、证券或房地产等信托;(11)证券衍生品交易(日本《金融商品交易法》第28条第8款第6项);(12)证券衍生品以外的衍生品交易;(13)《日本保险业法》第98条第1款第8项规定的金融等衍生品交易;(14)期货外汇交易;(15)与上述每项所列方法类似的方法。

因此,日本寿险公司资产运用的方法是受到限制的,但是未被认定的资产等却可以通过纳入信托财产而规避上述限制(《规则》第10项)。对此,《规则》第49条明文禁止“保险公司通过金钱(货币)、货币债权(应收款)、证券或房地产等的信托逃避法律限制”。

(上)