来源:中国银行保险报时间:2021-12-29 09:38

编者按:

2021年,银行数字化转型进一步加快,区域性银行作为金融服务区域经济发展的关键点,在服务乡村振兴、支持小微企业发展方面使命重大。面对外部竞争压力加剧,内部增长需求旺盛,区域性银行亟须通过数字化转型寻求突破。

□记者 苏洁

相较于大型银行,区域性银行数字化转型起步较晚、数字化程度较低,如何借助数字化的东风找准、找对定位,是数字时代对区域性银行提出的一道必答题。

支持乡村振兴使命重大

“十四五”规划和2035年远景目标纲要提出了乡村振兴建设战略规划,作为定位于服务实体经济的区域性银行,在服务乡村振兴方面责无旁贷。

区域性银行是区域经济发展的活力来源,在中国乡村经济发展的过程中和小微企业生存发展的全周期中发挥着举足轻重的作用。近几年,区域性银行也在不断加快数字化转型步伐,数字化转型的深入将更利于其为农户、小微企业等群提供更加精细、安全的金融服务,促进区域经济发展。

然而小微企业发展面临的问题之一是融资难,部分小微企业抵押资产不足,信用记录不全,难以获得大型金融机构的关注。而以城商行和农商行为代表的区域性银行由于更加接近当地小微企业发展第一线,了解本地客群,深谙当地小微企业对金融服务的需求,加之其业务灵活度高,对于解决小微企业在金融服务方面“短、小、频、急”的特殊需求更具灵活敏捷的服务能力。

外压内困

迈入数字化时代后,肩负服务乡村、为小微企业提供金融服务重任的区域性银行其自身的发展正迎来更加复杂的内外挑战,区域性银行亟待重新突围,重塑自我,探索新的发展道路。

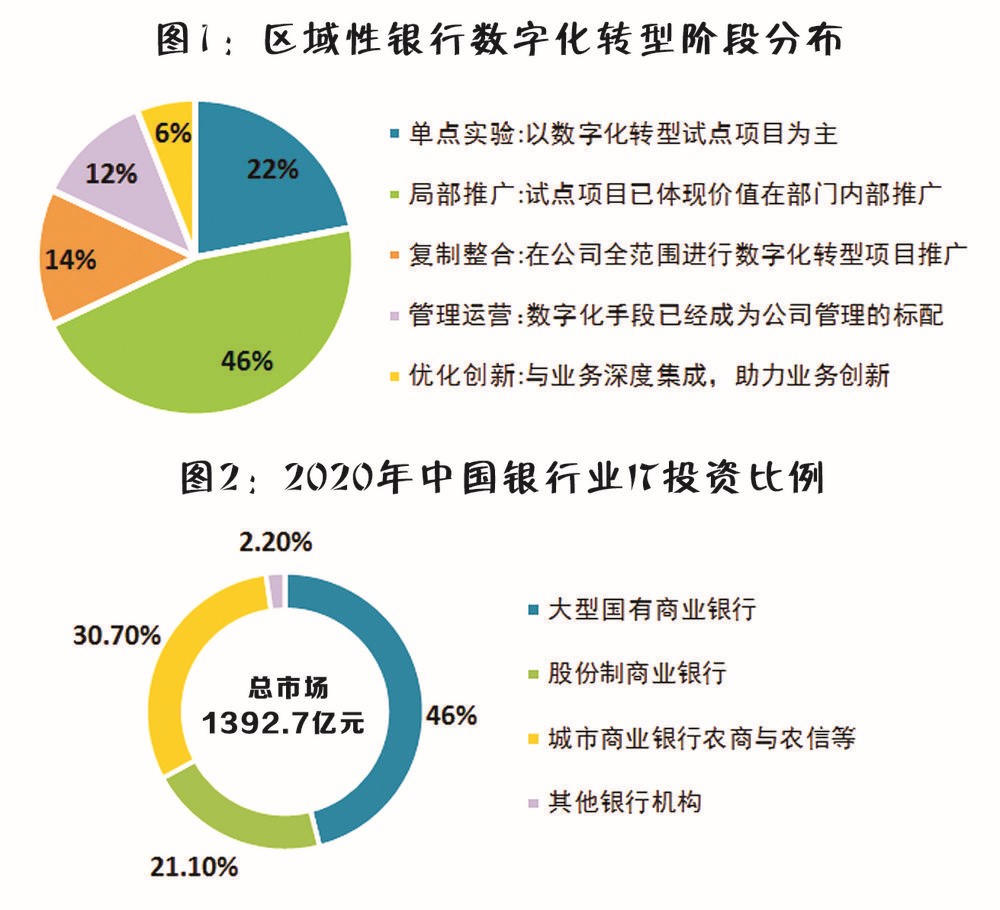

近日,IDC联合京东云基于50家区域性银行问卷调查发布题为“乡村振兴桑梓葱 小微企业入屠苏”的《区域银行数字化转型与支持乡村振兴白皮书》(以下简称《白皮书》)显示,70%的受访区域性银行在过去一年之内(2020年下半年之后)启动了数字化转型;约七成的中国区域性银行在数字化转型方面还处于相对粗浅的单点实验和局部推广阶段,数字化程度远低于中国金融整体的数字化水平(见图1)。

IDC中国金融行业研究总监高飞表示,区域性银行在持续推进数字化转型进行当中面临以下几方面的外压和内困。外压主要表现在以下几个方面:首先,修订的《商业银行法》使得区域性银行跨区经营受到了一定的限制。其次,大行业务下沉,中小行聚焦问责主业的背景下,对于区域性银行发展带来挑战。再次,银行对于风控能力和定价能力提出了更高要求,这需要银行具有较强的数字化能力来支持自身的风控以及定价能力。最后,从区域银行所处的地域环境来讲,不同地域的资源禀赋也不太一样,不同地域的数字化成熟度和认知水平也不太一致。内困主要体现在:区域性银行的数字技术基础薄弱、资金和IT投入有限、数字化复合人才不足、银行内外部协同乏力方面。

据IDC数据,2015-2020年银行IT投入规模稳步增长,2020年银行IT投入在1392.7亿元左右,年复合增长率10.9%。大型国有银行用户多、资产管理规模大、资源丰富。2020年大型国有商业银行IT投资占比最大,占全行业总体IT投资的46%;股份制商业银行的IT投资比例紧随其后,占全行业的21.1%;城市商业银行和省农信、农商、农合等农村金融机构等的IT投资占到银行业总体投资的30.7%。此外,以外资银行、政策性银行为代表的其他银行机构投资比例达到2.2%(见图2)。区域性银行的科技投入匮乏可见一斑。

五大突破关键

《白皮书》指出,区域性银行在现阶段进行数字化转型突破的要点可以从以下五个维度进行考虑。

第一,找客户。这里找客户主要体现在无法跨越地区的情况下,聚焦本地客户,找到创新点。高飞表示,“区域性银行需要以客户为中心,聚焦精准客户需求,并围绕本地客户所需的金融场景,对自身组织架构、人才培养、业务渠道进行数字化升级。”

第二,夯底盘。高飞表示,区域性银行需要夯实IT技术底盘以扩大能力边界,包括IT基础架构的改造和升级、数据中台的建设、实体渠道与数字渠道的无界融合等。在这个过程中,区域银行还需要借助合作伙伴的技术力、人才力和组织力,构建与金融科技服务商共生的生态,与大数据、AI等技术等专业技术能力提供商合作等,不断加快数字化进程。

第三,变组织。高飞谈到,银行内部的组织架构是比较孤立的,业务与IT部门相互独立,但是不少数字化业务比较领先的区域性银行其实是在组织架构上打破了部门之间的壁垒,很好地促进了整个银行数字化水平的提升。

第四,定场景。“考虑到区域性银行现有数字化程度的一个水平,聚焦到的关键场景应该是风控、智能营销以及智能客服。”高飞说。

第五,借外力。“区域性银行由于资金和IT投入不足,复合型人才也有一定不足,因此需要借外力促进区域性银行数字化转型持续推进。”高飞指出。

科技与业务协同发展

“作为一家区域性银行,我们的主要网点布局在城市,在做数字化转型的时候,我们非常注重将业务下沉,也会链接本地场景,深度挖掘和覆盖本地客户群,这些是我们目前正在努力推进的事情。”厦门国际银行科技管理部助理总经理林炳贤谈到,“我们会做一些细分领域的突破,以寻求差异化竞争之路。比如,我们在做股东产业的时候,可以把我们的产品结合到合作伙伴特有的场景里,以更加聚焦客群。”

林炳贤非常认可区域性银行要巧借外力这一观点。“我们现在跟外部的一些平台合作,引进平台的一些资源,包括生态资源,通过外部平台资源和生态数据打通与外界的连接,从以往的短期或者局部的合作转变成战略协同的关系。”

在与区域性银行沟通过程中,京东科技金融云事业部解决方案与生态总经理金洪光发现,现阶段区域性银行推进数字化转型的难点在于:现阶段的增长空间有限,未来要想谋求更多发展空间只有通过数字化转型,深耕用户才能实现。另外,区域性银行在科技敏捷方面还有很大的提升空间,在科技团队和业务团队协同上,要更多地把科技作为支撑。

“我们经常跟科技部的人说,你们应该去引领业务,才能更多的发展机会。” 金洪光坦言,“未来区域性银行数字化转型的核心应该是科技和业务的相结合,从科技支撑业务到科技引领业务。”