来源:中国银行保险报时间:2021-11-29 09:23

□记者 房文彬

90后好理财,80后更惜命,年轻人都爱在凌晨买保险,“非标体”“低门槛”有望成为行业发展突破口……近日,清华大学国家金融研究院中国保险与养老金研究中心、互联网保险经纪平台元保、全球知名咨询机构凯度集团共同发布《2021年中国互联网保险消费者洞察报告》(以下简称《报告》),公布对中国消费者互联网购险行为的调研结果。

五成消费者通过互联网购险

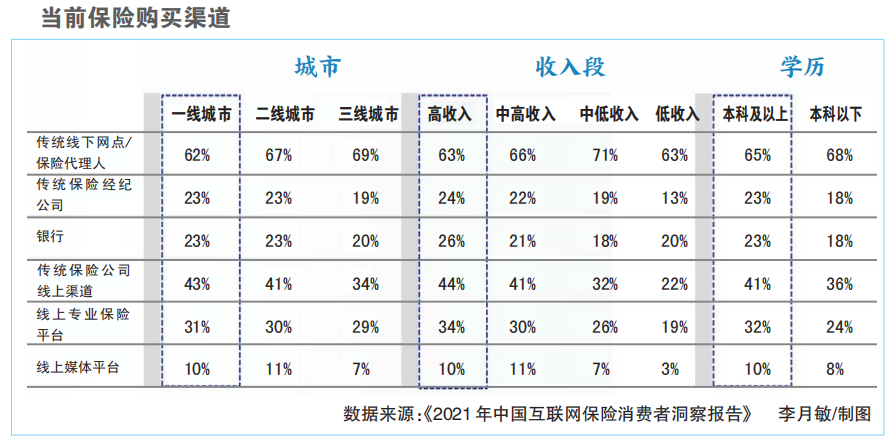

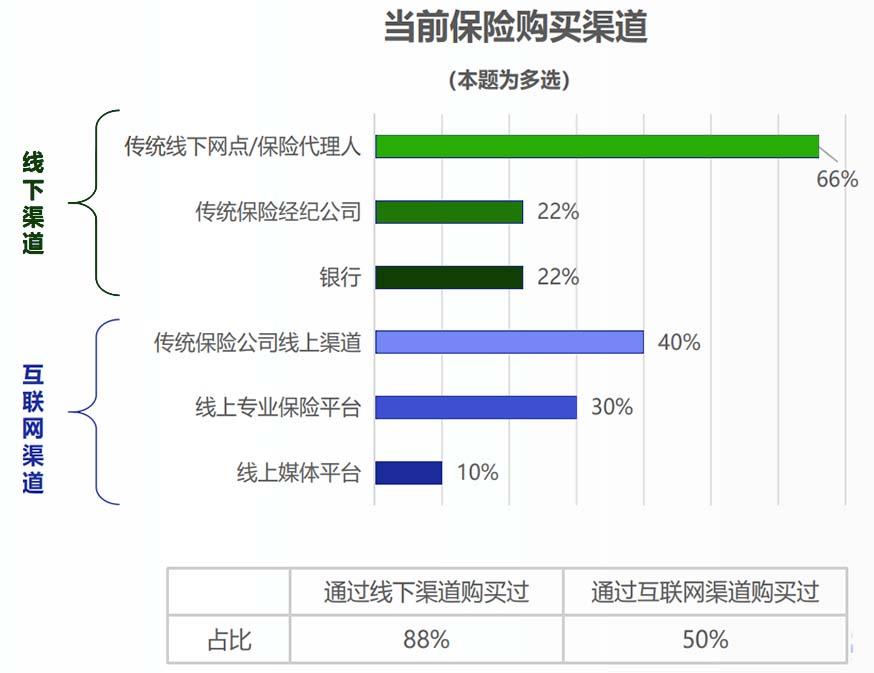

《报告》显示,传统线下网点及保险代理人仍是首要购险渠道。但调研发现,目前已有五成消费者通过互联网购买过保险。

中国保险行业协会数据显示,2020年,互联网保险的保费收入规模为2908.8亿元,市场渗透率为6.4%,未来仍有巨大的增长空间。同时《报告》也指出,互联网渠道将受到更多消费者青睐。

《报告》显示,高知、高收入、高等级城市的“三高人群”对互联网渠道接受度更高。这主要是源自“三高人群”对互联网更为熟悉,更关注产品性价比而非品牌本身,对自主选择有能力、有信心。

此外,《报告》还显示,四线及以下城市、农村市场消费者基数大,对互联网渠道的接受度也在提升,市场潜力巨大,已成为互联网保险新的增长点。

车险遥遥领先

《报告》数据显示,消费者已购买过的互联网保险产品中,车险遥遥领先,占比达到62%;紧随其后的是医疗险,占比45%;意外险占比42%。

《报告》显示,六成以上消费者的家庭保险年度花销已经超过5000元,最多的消费区间为每年5001-8000元。对于报销型医疗险年度花费,三分之一消费者可接受区间集中在501-2000元,超10%消费者认为服务更重要,对价格不敏感。消费者主要购险原因是给家人保障、防范意外和重疾、合理配置资产,保险消费趋于理性。

《报告》显示,消费者在购险前后关注最多的都是理赔相关问题,购险前同样关注服务水平和平台实力,购险后更关注增值服务。

从保障差异看,《报告》指出,90后消费者更“惜财”,偏好理财保险;70后和80后更“惜命”,偏好医疗险;60后更倾向“财富传承”。此外,消费者的购险原因主要是要给家人更多保障。相较之下,80、90后会因进入人生新阶段而购买保险,60、70后更易被身边人或自己的健康状况触动而购险。从购险时间段来看,90、00后相较其他年龄段消费者,更喜欢在深夜、凌晨购买健康险。

《报告》显示,消费者普遍认为传统保险品牌更有实力、更可靠,互联网保险品牌更灵活方便、价格更实惠。

“非标体”“低门槛”有望成突破口

未来的互联网保险会有哪些趋势?《报告》显示,三成消费者期待在针对特殊疾病的产品上可以有更多选择,从而降低参保门槛。

消费者关注特殊疾病及参保门槛的现象是事出有因的。一方面,在保险行业,针对亚健康人群和慢性病患者等“非标体”人群的保险产品较为欠缺;另一方面,保险产品难以真正触及下沉市场的低收入人群,这类问题使得保险产品普惠性欠缺。因此,《报告》认为,带病体等特殊人群保险需求将持续增长,互联网保险市场仍是“蓝海”,未来大有可为。

《报告》发现,就医绿色通道、体检套餐、医疗垫付是最受消费者欢迎的三大保险福利。

从发展趋势看,健康管理、医疗服务管理将刷新健康保险的产品设计和定价逻辑,“健康+保险+医疗”深度融合的大健康生态是长期趋势。

从用户角度看,覆盖全生命周期、一站式的大健康产品服务体系是用户长期的真实需求,更多的人希望自己能够拥有全面的、个性化的健康保障服务,能真正做到“病有所医”“医有所保”“老有所护”。

“互联网保险的优势在于能够更敏捷、透明、精准地提供更丰富和普惠的产品和服务。”清华大学金融科技研究院副院长、中国保险与养老金研究中心主任魏晨阳表示,谁能基于科技赋能,更及时、深入地把握真实需求,更全面、动态地把握细分人群的消费行为和偏好,谁就在行业新一轮的此消彼长中占得先机。