寿险营销:十字路口的选择

□《中国银行保险报》组织编写

曾有业内人士戏言,寿险的三大关键成功要素是——销售、销售、销售。虽然是戏言,但销售对寿险业务发展的重要性可见一斑。然而2020年以来,寿险保费规模增速放缓,一直被视为寿险业务内涵价值贡献主力军的个险营销渠道,不仅人力下降,新单保费甚至出现负增长。或许,2020年的负增长多少是源于突如其来的新冠肺炎疫情对线下业务的冲击。然而, 2021年过半,个险营销业务的新单保费仍呈萎靡态势,新单标保单月保费持续为负增长。同时,互联网保险发展得风生水起。继慧择在纳斯达克上市之后,水滴也于2021年5月在纽交所挂牌上市。面对当前市场环境,业内出现不同的观点。有人认为,传统营销业务模式不再具有生命力,转型势在必行;也有人认为,当前市场只是处于一个下行周期,营销转型是个伪命题。有人认为,互联网渠道才是寿险的未来;也有人认为,个险营销渠道的核心地位不会被撼动,互联网的主要作用是为营销队伍赋能。

虽然近期寿险市场增速放缓,我们对中国业务长期发展前景仍持乐观态度

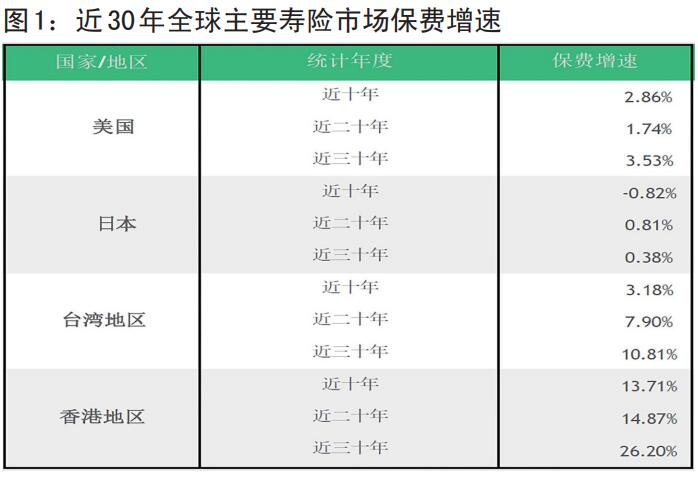

纵观全球主要寿险市场过去30年的发展历史,仅日本保费出现停滞现象,其余国家和地区保费均随着GDP增长而提升(见图1)。BCG预计未来5年中国寿险业务呈现波动式增长趋势:预估 2020年到2025年年复合增长率达到13.4%,到2025年寿险保费增长至约6万亿元(见图2)。

主要增长因素有:

1. 经济回暖:中国社会科学院预估, 2021年中国GDP增速可达8%;

2. 消费升级:2020 年,我国中等收入群体规模超过4亿人;国务院发展研究中心预测,2025年将超过5.6亿人;

3. 保险意识增强:普惠型保险如“惠民保”在全国渐次落地,进一步促进全民保险意识提高;

4.政府加强政策支持:国家鼓励扩大商业保险覆盖范围、提高保障水平和提升服务能力,以解决老龄化问题和医疗挑战;并深化商业健康保险的引导和规范,促进健康险稳健发展。

基于中国保险年鉴的数据,2020年整体寿险市场保费规模为31674亿元。其中,个人代理保费规模为17966亿元,占比57%,过去5年增速为16%,比寿险市场整体增速高6个百分点(见图3)。可以说,个人代理渠道业务的质和量对整体寿险业务至关重要。

然而近期以来,中国寿险市场发展面临一些挑战,尤其是表现在:一是代理人增员难,质量差:人口红利递减,规模效应消失;去年疫情期间招募的代理人质量相对不高。二是过去支撑寿险市场增长的主力产品增长放缓:年初重疾险炒停对客户大幅度透支,代理人难以在短时期内重新向客户宣导重疾险的优势。

近期的挑战,背后根本原因是多年来销售产能未得到提升,且人口红利开始递减,“人海战术”难以持续

自从1992年友邦保险从台湾地区把代理人制度引入大陆后,个人代理渠道得到快速发展。1995年颁布的《保险法》,宣告了我国个人代理人制度的法律地位的确立,各保险公司纷纷采用个人代理人的模式营销寿险产品。随后,个险渠道迎来高速发展时期,仅仅两年时间,人身险保费收入首次超越财产险保费收入。

长期以来,行业普遍采用“人海战术”,高度依赖快速增员。但纵观过去十年的代理人数和增速,基于人海红利的时代已经过去,依赖于人口红利推动的规模增长难以为继,这也是掣肘近期中国寿险市场发展的根本原因。2011 年,代理人市场面临清理整顿,促使代理人数量大幅下降。2012年代理人数量同比下降17%。2015年,由于取消代理人资格考试,降低了代理人考核录用门槛,短期内迎来代理人数量的显著增幅, 2015年和2016年代理人数量分别同比增长 45%和39%。

值得注意的是,代理人增员问题并非近年来第一次出现。在2011年-2013年间,代理人数量也遇到了下滑,但是当时缓解的方式是通过取消代理人资格考试来维持人口红利,让更多的人进入这个行业,并没有从根本上改变长期以来的粗放式经营模式。我们认为类似于代理人从业门槛的限制已经不多,通过放开门槛维持人口红利的道路会非常艰难。短期来看其他的手段并不会产生立竿见影的效果,并且长期来看也不能解决人口红利消失的根本性问题。

与此同时,保险高潜客户的特征也在发生变化,传统的“一个产品,一套话术”展业模式已经无法满足客户的需求。为满足顾客更加多元化、个性化需求,代理人的素质需要不断提高。

因此,我们认为,未来2-3年提升销售产能将是各大寿险公司必须关注的重点,转型势在必行。

从需求角度出发,我国不同地区的财富和文化水平不同,处于不同发展阶段,导致消费者偏好也不同。因此,对代理人专业化能力的要求也不同

中国不同地区处于不同发展阶段,由于地区经济发展和社会文化发展水平不同,消费者的寿险消费偏好呈现差异化特点。整体而言,高线城市和低线城市寿险消费者在渠道、品牌和产品/服务层面存在显著差异。

高线城市包括一线城市(如北京、上 海)、新一线城市(如苏州、南京)和二线城市(如无锡、南通),人口占比约为18%;其中,中产阶层(家庭年可支配收入10万-15万元)及以上群体基数较大,占比超过44%。GDP中寿险保费占比较高,达到3.2%以上。高线城市客户在寿险渠道、品牌、产品服务的偏好上呈现以下特点:

青睐教育背景良好和专业度较高的代理人。高线城市客户本身受教育程度更高,购买保险和风险管控意识较强,对代理人的素质和专业要求较高。

对品牌极其挑剔。高线城市客户对保险相关知识更为熟悉,在品牌选择上考虑的维度更全面,包括品牌历史、行业地位、品牌口碑、拳头产品等。

非常注重高价值服务。高线城市作为险企历年来的发展重点,高线城市客户接受保险市场教育的时间更长,加之居民可支配收入水平更高,消费者更加重视寿险产品和服务售前售后全流程的价值和品质。

低线城市包括三线城市(如昆山、江阴)、四线城市(如湛江、茂名)和四线以下城市,人口占比约82%;其中,中产阶级基数较小,占比不超过35%,但中产阶层人口增速较高,超过5%。GDP中寿险保费占比较低,不超过3%,未满足的需求大,未来增长空间广阔。低线城市客户在寿险消费上呈现截然不同的特征:

青睐关系驱动的销售,更注重人际网络。低线城市是典型的“熟人社会”,消费者更加信赖熟人介绍的代理人。

重视品牌知名度,更信任知名品牌。寿险的品牌效应在低线城市更加明显,消费者对知名且口碑良好的品牌更为青睐。

有中国特色的独立代理人模式是值得试点的一个方向

在成熟市场,独立代理人模式,无论是美国、日本的独立代理人,英国的独立理财顾问,都扮演着非常重要的角色。独立代理人能够从客户的角度出发为他们提供专业的建议和服务。在国内,目前独立代理人模式才刚刚起步,监管尚未明确能否独立代理多家公司产品,独立代理人还不能完全从客户的角度出发。所以,国内解决的更多是 “自身独立”(减少了对保险公司原有金字塔的依赖)而不是“工作独立”(独立于保险公司)的问题,我们称之为“有中国特色的独立代理人模式”。

在现有阶段,有中国特色的独立代理人模式是一个较为稳固的发展方式。如果要代理人完全独立于保险公司、站在用户的角度,无论是对代理人素质、专业知识储备、打造自己的品牌且靠自己的品牌(而不是保险公司)与用户建立信任度的要求都非常高。国内目前有这样能力的代理人相对较少,更多需要依赖于保险公司的平台,突然完全放开可能时机还不成熟。

市面上初步形成的互联网保险模式分析

在互联网保险受众人群快速增长的大环境下,目前也有一些公司已经跑出了较为成熟的业务模式,我们称之为“推”和“拉”两种模式。

一、“推”的模式。此类模式主要以销售短期健康险为主(百万医疗产品,单均保费通常为400-1000元/年),附带一些小额长险的转化(单均保费通常为2000-3000元)。以水滴、众安为代表的互联网保险公司和互联网保险平台,通过一些流量平台(比如头条系、腾讯广点通等)大规模投放免费保险(赠险)广告,把产品推给用户让他们领取。领完赠险后通过简单的产品页面和流程,让用户再支付较低的费用,如首月1元,加保短期健康险,随后每个月通过一些用户运营的手段让客户续保。短期健康险成交后一到两个月之内会有电销人员跟进,推销长险。这个模式听起来简单,但却是一个更接近于互联网电商的业务模式。背后一系列围绕着客户行为、偏好进行运营、转化的能力,是不为传统保险公司所熟知的。互联网保险平台经过了无数次的测试迭代,将其发展为当前市场上相对可规模化发展的互联网保险模式。据业内人士宣称,目前每天百万医疗的投放费用已经超过2000万元人民币,每天可以卖出超过8万单的百万医疗产品。

当然,这个更接近于互联网消费品而不是传统保险的互联网销售流程也有潜在的问题。站在用户角度,有些用户可能并不知道自己买的是什么保险,以及首月花了1元钱之后第二个月需要交多少钱,导致第二个月自动扣费时,用户投诉率较高。站在保险公司角度,在互联网流量获取上面临跨行业(如电商、游戏)竞争,而各家保险公司的产品同质化严重,只能在手续费上加码,导致获客成本越来越高,业务利润空间不断受到挤压。

二、“拉”的模式。相比于百万医疗模式的大量广告投放把产品推向用户,“拉”的模式更依赖于打造自己品牌来吸引那些真正对保险有兴趣的用户。类似于蜗牛保险、小帮规划、多保鱼这些创业公司,通常会打造一个专业人士的人设(如,小帮规划的创始人徐彬毕业于哈佛),相对少量地做一些广告投放宣传自己以及一些简单易懂的保险科普知识,吸引保险兴趣用户与其留言、互动,并最终把他们拉到自己的私域流量里。接下来再在私域流量里完成一系列的用户信息获取、知识科普、一对一咨询以及最终的保险购买。通常购买的产品单均保费在7000-8000 元左右,主要由意外险和重疾险产品构成。然而这个模式周期较长,从一开始的公域关注加粉到最终的保险转化往往需要2-3个月的时间,需要大量的线上运营转化。

这个模式目前遇到的最大挑战是如何规模化发展。相对于“推”的模式,“拉”的模式受众群体没那么广。即使想要加大广告投入,可能效果也有限。此外,运营转化人员通常刚入行半年到一年的时间,保险领域的专业知识积累不够。很多时候只能根据一个固定化的销售手册来向客户销售产品。尚不能深入挖掘客户需求,根据客户需求来定制推荐他们所需要的产品。

当然,我们有理由相信目前遇到的问题都是暂时性的。站在长远的角度来讲,随着中国保险用户越来越成熟,保险行为越来越线上化,客户需求分析和产品推荐的科技工具越来越成熟,当前模式的局限性也会被逐步突破。

作者介绍:

胡莹,波士顿咨询公司(BCG)董事总经理、全球合伙人,BCG保险专项中国区负责人。

陈蕾,波士顿咨询公司(BCG)董事总经理、全球合伙人,BCG保险专项中国区核心领导成员。