新闻频道 > 热点专题 > 2021中国保险服务创新峰会 > 正文

核保前置——明亚保险经纪大数据时代下的新模式探索

发布时间:2021-03-12 11:36:57 作者: 来源:中国银行保险报网

服务创新背景

鼓励加快发展商业健康保险,鼓励保险公司在大病、养老、医保外费用等方面优化供给,为健康险发展再次注入强心剂。近十年间,随着国民收入的提升以及保险意识的增强,健康险的保费收入持续提升,2020年前三季度,健康险保费达6666亿元,较去年同期增长17.42%,有关健康险的行业政策也不断出台。需求的持续增长与监管部门的高度关注,都印证了健康险领域的未来将是一片蓝海。

高速增长之下,矛盾渐显,当前健康险保障功能不完善,产品设计同质化严重,服务链条匮乏,而随着医学技术进步及人民收入提升,投保过程中疑难体况以及高保额需求愈多,客户对于健康险的需求呈现多样化、个性化的趋势,原有的产品及服务亟待丰富与创新。

然而,牵一发而动全身,产品设计与客户服务作为保险链条的前端与后端,它们的改变,需要的是整个链条运作模式的革新。

核保是保险公司针对保险标的全面信息进行风险评估与风险选择,并最终做出承保结论的过程,在人身险业务中起到承前启后的作用,是体现保险公平性,减少逆选择骗保风险,维护保司经营的重要过程,而当前核保模式逐渐呈现出制度僵化、标准混乱、风险难控等一系列问题,在灵活性的客户需求面前呈现局限性。

另一方面,医保对接、行业数据共享,大数据时代方兴未艾,疫情更是倒逼保险业加速线上运作,行业呈现出智能化与数字化趋势。科技赋能保险,新兴技术为新的业务逻辑与商业模式提供了土壤,在此基础下,核保的模式将会产生根本性的变化,以适应差异化经营的需求,带来更多的业务增长。

基于以上背景,明亚在核保这一业务领域,做出了新模式的探索与尝试。需求与科技的双向驱动,孕育了“核保前置平台”(Pre-Underwriting Platform)的诞生。

主要特色

以往经纪公司疑难体况及高保额客户投保往往采取“一单多投”的方式,需多次提交材料,且由于各保司核保团队的专业度不同,往往无法得到客观的核保结论,手续繁琐且成功率低下,客户体验感差,保司方需多次核保,运营压力大。

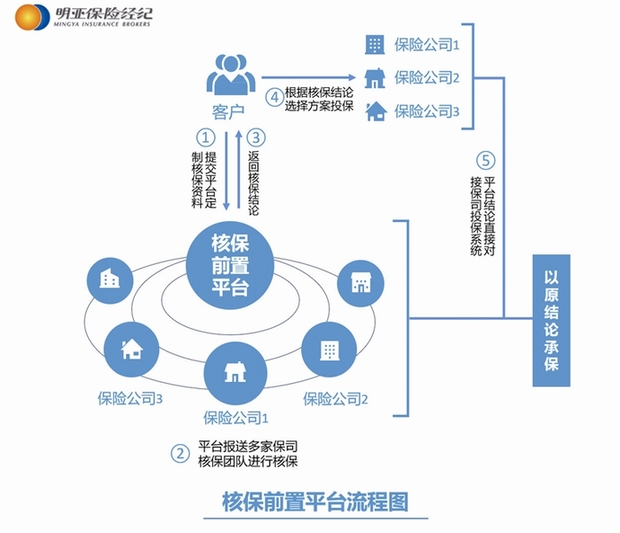

“核保前置平台”目的是为了解决疑难体况客户的核保问题以及高端客户的个性化方案的核保需求。“核保前置平台”组建了一支新的核保团队,该团队由明亚核保团队和各个保司总部高级核保人员组成,该团队共同制定了“专属核保规则”。客户在投保时,只需要一次性的按照“专属核保规则”上传核保资料即可。后续核保由明亚核保团队初审并上传平台,保司端核保团队与平台交互,出具核保结论,客户根据核保结论主动选择投保保司,凭借核保前置系统的核保单号,在保司系统投保时无需再次核保,直接按原结论承保。

“核保前置平台”采用类似招标模式,客户由被动方转为主动方,只需提交一次材料,直接对接总公司高级核保人员,得到客观专业的核保结论,体验感大幅改善。而保司跨越分公司中介、运营,对接总公司核保专家,针对客户最真实的保障需求、疑难体况,核保考虑更加专业、全面及客观的同时,有效降低运营成本,能够为客户提供高效而专业的服务。对经纪人而言,疑难体况客户与高保额客户有了更多投保的选择性,可以立足于客户需求给与客户更具个性化的保障规划,简化投保流程,增加客户粘度,提高购买率。最终“核保前置平台”实现客户、经纪人、合作保司的三方共赢。

典型案例

【案例一:高保额客户避免重复体检标体承保】

客户S先生,45岁,企业高管,曾在两家保司进行高额正式投保,高额(200万重疾保额)件体检后因心脏彩超报告显示二尖瓣、三尖瓣轻度关闭不全、左室松弛受损等问题被拒保;客户为马拉松爱好者,定期参加比赛,定期做专项体检(运动心电图:正常;心脏B超示:三尖瓣的轻度返流)。

了解到“核保前置平台”上线后,为避免客户重复体检,经多次与客户沟通,决定在平台投保。经纪人把客户连续多年的体检报告、保司的高额体检资料等客户全部健康资料一次性上传至平台,并在平台如实告知客户重疾总保额需求200万,分散四家保司(中英、同方、中意、天安)投保,除天安人寿额外要求客户提供“体检报告为本人参检《确认书》”外,其余三家均直接临界标体承保;客户填写《确认书》后天安最终给予临界标保,同时客户作为投保人,附加投保人豁免为其儿子在天安顺利投保重疾险保额100万;

最终客户在四家保司获得合计220万重疾险风险保障,其儿子获得100万重疾险风险保障。承保后离客户46岁生日还差一天,客户表示“这是明亚经纪人送给我的最好的生日礼物!”

【案例二:多体况且病历误写更正拒保件转标准件】

客户V先生,35岁,企业高管,重疾险保额总需求100万;2019年5月客户体检报告显示11项异常,主要有肝血管瘤、胆囊息肉、尿蛋白阳性、心肌酶异常等问题。经纪人在2020年2月持此报告与几家保司沟通后,得到的结论不是拒保就是需进一步复查。

2020年6月份客户进行了异常指标的复查,各项指标基本正常,但由于客户童年时曾患过心肌炎,复查时以疑似心肌炎的主诉复诊体检,客户最终诊断并非心肌炎,但就诊病历上呈现为该疾病,经纪人持此复查报告再次与保司沟通,多家保司表示若不更正病历,很可能延期或拒保。

“核保前置平台”上线后,经纪人在平台申请,将所有资料一次性上传多家保司核保。上传第二天,多家保司就下达了核保结论,中意人寿直接给予“标体承保”,天安人寿需客户复查心脏彩超或医生更正就诊病历方可标体承保,客户联系医生沟通情况,成功更正了病历信息。因客户体验度好,主动提升保额需求,保司也以最高免体检额进行承保,最终客户成功以中意60万保额,天安90万保额,总计150万重疾保额标体承保。

案例点评

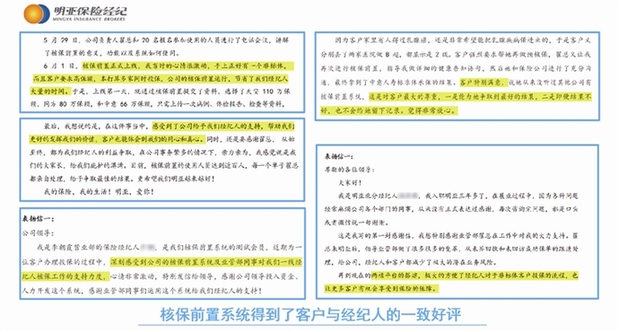

“核保前置平台”是保险中介机构优化保险服务流程、改善客户体验的创新与探索的体现。

传统核保模式耗费大量人力,随着大数据与人工智能在行业里的应用,更加丰富、成熟的核保模型即将出现,简单体况核保趋向无人化、智能化、定量化。复杂体况与高保额客户将成为未来人工核保的重点,同时也对应着更加灵活的产品需求。

核保与产品精算、法律、医学等领域有着广泛的交叉,丰富产品结构逐步成为各保司工作重点。“核保前置平台”不仅做到核保流程上的高效与专业的提升,更可作为行业内核保数据、疑难核保案例经验共享交流的平台,降低保司面临的逆选择风险,帮助合作保司洞悉客户需求,为空白领域产品研发提供强大的数据支撑,为定制化产品积累经验数据。

明亚希望通过核保前置平台,充分利用大数据、人工智能、区块链等新兴技术,响应国家号召,匹配新时代国民日益丰富的健康险需求,发挥中介公司优势与价值,构建行业内交流平台,丰富保险生态圈,推动行业发展。

服务创新背景

鼓励加快发展商业健康保险,鼓励保险公司在大病、养老、医保外费用等方面优化供给,为健康险发展再次注入强心剂。近十年间,随着国民收入的提升以及保险意识的增强,健康险的保费收入持续提升,2020年前三季度,健康险保费达6666亿元,较去年同期增长17.42%,有关健康险的行业政策也不断出台。需求的持续增长与监管部门的高度关注,都印证了健康险领域的未来将是一片蓝海。

高速增长之下,矛盾渐显,当前健康险保障功能不完善,产品设计同质化严重,服务链条匮乏,而随着医学技术进步及人民收入提升,投保过程中疑难体况以及高保额需求愈多,客户对于健康险的需求呈现多样化、个性化的趋势,原有的产品及服务亟待丰富与创新。

然而,牵一发而动全身,产品设计与客户服务作为保险链条的前端与后端,它们的改变,需要的是整个链条运作模式的革新。

核保是保险公司针对保险标的全面信息进行风险评估与风险选择,并最终做出承保结论的过程,在人身险业务中起到承前启后的作用,是体现保险公平性,减少逆选择骗保风险,维护保司经营的重要过程,而当前核保模式逐渐呈现出制度僵化、标准混乱、风险难控等一系列问题,在灵活性的客户需求面前呈现局限性。

另一方面,医保对接、行业数据共享,大数据时代方兴未艾,疫情更是倒逼保险业加速线上运作,行业呈现出智能化与数字化趋势。科技赋能保险,新兴技术为新的业务逻辑与商业模式提供了土壤,在此基础下,核保的模式将会产生根本性的变化,以适应差异化经营的需求,带来更多的业务增长。

基于以上背景,明亚在核保这一业务领域,做出了新模式的探索与尝试。需求与科技的双向驱动,孕育了“核保前置平台”(Pre-Underwriting Platform)的诞生。

主要特色

以往经纪公司疑难体况及高保额客户投保往往采取“一单多投”的方式,需多次提交材料,且由于各保司核保团队的专业度不同,往往无法得到客观的核保结论,手续繁琐且成功率低下,客户体验感差,保司方需多次核保,运营压力大。

“核保前置平台”目的是为了解决疑难体况客户的核保问题以及高端客户的个性化方案的核保需求。“核保前置平台”组建了一支新的核保团队,该团队由明亚核保团队和各个保司总部高级核保人员组成,该团队共同制定了“专属核保规则”。客户在投保时,只需要一次性的按照“专属核保规则”上传核保资料即可。后续核保由明亚核保团队初审并上传平台,保司端核保团队与平台交互,出具核保结论,客户根据核保结论主动选择投保保司,凭借核保前置系统的核保单号,在保司系统投保时无需再次核保,直接按原结论承保。

“核保前置平台”采用类似招标模式,客户由被动方转为主动方,只需提交一次材料,直接对接总公司高级核保人员,得到客观专业的核保结论,体验感大幅改善。而保司跨越分公司中介、运营,对接总公司核保专家,针对客户最真实的保障需求、疑难体况,核保考虑更加专业、全面及客观的同时,有效降低运营成本,能够为客户提供高效而专业的服务。对经纪人而言,疑难体况客户与高保额客户有了更多投保的选择性,可以立足于客户需求给与客户更具个性化的保障规划,简化投保流程,增加客户粘度,提高购买率。最终“核保前置平台”实现客户、经纪人、合作保司的三方共赢。

典型案例

【案例一:高保额客户避免重复体检标体承保】

客户S先生,45岁,企业高管,曾在两家保司进行高额正式投保,高额(200万重疾保额)件体检后因心脏彩超报告显示二尖瓣、三尖瓣轻度关闭不全、左室松弛受损等问题被拒保;客户为马拉松爱好者,定期参加比赛,定期做专项体检(运动心电图:正常;心脏B超示:三尖瓣的轻度返流)。

了解到“核保前置平台”上线后,为避免客户重复体检,经多次与客户沟通,决定在平台投保。经纪人把客户连续多年的体检报告、保司的高额体检资料等客户全部健康资料一次性上传至平台,并在平台如实告知客户重疾总保额需求200万,分散四家保司(中英、同方、中意、天安)投保,除天安人寿额外要求客户提供“体检报告为本人参检《确认书》”外,其余三家均直接临界标体承保;客户填写《确认书》后天安最终给予临界标保,同时客户作为投保人,附加投保人豁免为其儿子在天安顺利投保重疾险保额100万;

最终客户在四家保司获得合计220万重疾险风险保障,其儿子获得100万重疾险风险保障。承保后离客户46岁生日还差一天,客户表示“这是明亚经纪人送给我的最好的生日礼物!”

【案例二:多体况且病历误写更正拒保件转标准件】

客户V先生,35岁,企业高管,重疾险保额总需求100万;2019年5月客户体检报告显示11项异常,主要有肝血管瘤、胆囊息肉、尿蛋白阳性、心肌酶异常等问题。经纪人在2020年2月持此报告与几家保司沟通后,得到的结论不是拒保就是需进一步复查。

2020年6月份客户进行了异常指标的复查,各项指标基本正常,但由于客户童年时曾患过心肌炎,复查时以疑似心肌炎的主诉复诊体检,客户最终诊断并非心肌炎,但就诊病历上呈现为该疾病,经纪人持此复查报告再次与保司沟通,多家保司表示若不更正病历,很可能延期或拒保。

“核保前置平台”上线后,经纪人在平台申请,将所有资料一次性上传多家保司核保。上传第二天,多家保司就下达了核保结论,中意人寿直接给予“标体承保”,天安人寿需客户复查心脏彩超或医生更正就诊病历方可标体承保,客户联系医生沟通情况,成功更正了病历信息。因客户体验度好,主动提升保额需求,保司也以最高免体检额进行承保,最终客户成功以中意60万保额,天安90万保额,总计150万重疾保额标体承保。

案例点评

“核保前置平台”是保险中介机构优化保险服务流程、改善客户体验的创新与探索的体现。

传统核保模式耗费大量人力,随着大数据与人工智能在行业里的应用,更加丰富、成熟的核保模型即将出现,简单体况核保趋向无人化、智能化、定量化。复杂体况与高保额客户将成为未来人工核保的重点,同时也对应着更加灵活的产品需求。

核保与产品精算、法律、医学等领域有着广泛的交叉,丰富产品结构逐步成为各保司工作重点。“核保前置平台”不仅做到核保流程上的高效与专业的提升,更可作为行业内核保数据、疑难核保案例经验共享交流的平台,降低保司面临的逆选择风险,帮助合作保司洞悉客户需求,为空白领域产品研发提供强大的数据支撑,为定制化产品积累经验数据。

明亚希望通过核保前置平台,充分利用大数据、人工智能、区块链等新兴技术,响应国家号召,匹配新时代国民日益丰富的健康险需求,发挥中介公司优势与价值,构建行业内交流平台,丰富保险生态圈,推动行业发展。