李敬:从“保健康的人”到“保人的健康”

中国银行保险报网讯【记者 高嵩】

6月12日,由《中国银行保险报》主办的“2020中国保险服务创新峰会”在大连举行。论坛聚焦后疫情时代的保险服务变革,探讨如何化危为机,寻求突破之道。太保寿险总经理助理李敬在会上表示,在健康产业这个领域有众多的参与者,保险企业一定要跟据公司自身的特点来建设自身的核心能力。过去是保健康的人,未来一定是保人的健康,这是我们寿险业要改变的重要方向。

太保寿险总经理助理 李敬

以下为讲话实录:

尊敬的朱书记,业内各位同仁:大家早上好!

很荣幸有机会在这里和大家一起分享。我今天的题目是《构建健康生态,提升保险服务》。刚才朱书记在致辞中也提到,疫情以来健康险的快速增长。健康险已经成为众多消费者所关注的热点,保险行业一定不能就保险谈保险,一定是需要构建一个生态圈,向上游和下游的产业链延伸,所以今天就这样一个很宏大的题目分享个人的观点。

发一张照片《我有一个梦想》,这不是声援美国最近的活动。因为我回到总公司将近一年时间里,跟业内业外包括健康业的企业,甚至包括资本圈的一些朋友交流,一讲到健康管理,应该说离不开言必称美国的联合健康。可以说每一个从事保险尤其是和健康相关的保险公司以及业外从事健康管理类的企业,大家都有一个梦想,就是我要成为一个联合健康。联合健康作为美国最大的健康管理集团,它覆盖了健康保险和医疗健康服务,它把健康管理、科技和医药连接在一起。同时通过健康保险以支付为平台,把患者和医生、药店等联合一起,构建医疗产业大平台。所以,每一个企业都会有这样的梦想——“我要成为中国的联合健康”,包括业内已经有在致力于此的同仁。

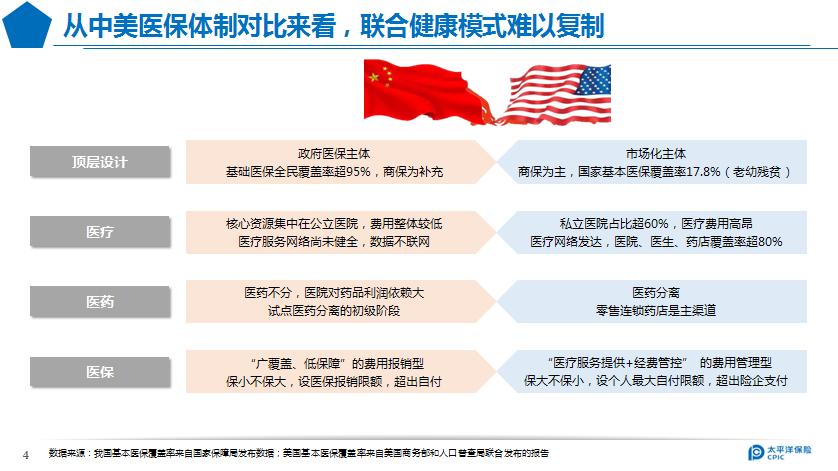

但是有一个不同的个人观点,如果中国企业要走联合健康的路,我们觉得也很漫长。为什么会有这样的情况呢?其实最根本的原因是中美两国医保体制完全不同。所以联合健康的模式很难复制,从顶层设计的角度,相对来说,我们是政府医保为主体,基础医保全面覆盖率超过95%。美国是更强调市场,所以它是商保为主,基本医疗覆盖率主要是对一些弱势群体,大概覆盖率只有17.8%。从医疗的角度讲,大家众所周知,优质的医疗资源都在公立医院,那些三甲医院集中大量最优质的医疗资源。但在美国,私立医院占比超过60%,而且医疗费用高昂,两者之间完全不同。第三个从药品角度来看,现在倡导医药分离,但是这个进程还是有相当过程。而在美国除了住院用药其他是医药分离。所以这种体制决定了,如果我们要有一个像联合健康打造一个大生态,可能更像我们的医保局。

我们看整个市场,在健康产业这个领域是有众多的参与者,当然毫无疑问最大的就是政府医保部门,除了保险公司以外还有互联网的巨头,包括互联网的平台,康养的机构,医药电商的平台等等一系列。这个市场目前是多元竞争,大家都有梦想的市场。

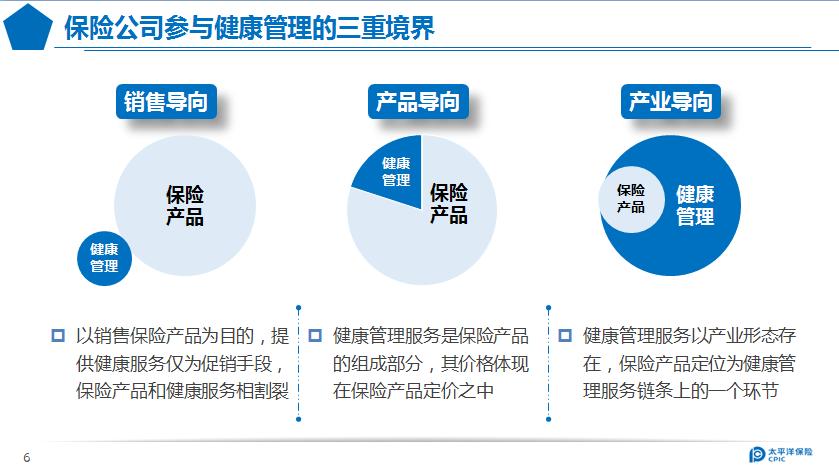

从务实的角度讲,作为保险公司,我们来构建自己的健康生态,来为我们的客户做更好的服务,我觉得有三种境界,第一种境界是销售导向型。市场上90%以上的健康服务都是这个问题,是以销售产品为目的的,提供健康服务其实本质上是一种促销的手段。包括医疗的咨询,电话医生,甚至有视频医生,海外就医,以及各种挂号的绿色通道一系列都类似,它其实是一种促销手段。第二种我们觉得是产品导向,因为新的健康险规定出来以后,允许在保险产品中包含超过20%健康服务的成本,也为我们未来创造了健康管理是保险产品的一部分的空间。第三种更高的境界就是产业导向。也就是在整个健康管理大产业中,如果单纯看保险本身而言,只是这个链条中的一个环节。很多绝大多数的保险公司都有向第三个境界去努力的愿望,当然第三种一定是我们的方向,但是这个路走起来是很漫长的。

这三种境界经营的主体有差异,盈利模式也是有差异的,运营的方式也是,最重要是客户的体验差异。在销售导向的模式下,客户的体验是不会有一个显著效果的,大家可以想象如果仅仅是促销手段的话,它的成本控制是什么样的。产品导向下客户会有所感觉。当然真正到产业导向才有可能以客户为中心提升全生命周期的健康。我们虽然说保险公司都希望打造一个健康的生态,像刚才提到的第三种境界去努力,但是不一定我们要成为这个产业链的核心,不一定我们成为这个平台,因为我们不一定有那么大的优势,但是至少我们在这个产业链中也可以有很大的作为。我们也可以看看一些国外公司的做法,会注重对细分客群,特别强调对慢病管理进行有针对性的服务,这是细分市场还专门针对带病的客群;也有公司强调数据,通过应用创新的医疗技术形成数据闭环以后,来推动客户健康管理的目标;也有的公司会和业外更多的合作,通过跨界的合作,投资并购等等来创建一种生态圈。这都是一些可以借鉴的经验。

比如说太保,我们致力于满足客户的需求,完善健康管理服务全流程。最近会里面有关于健康管理新标准的征求意见稿,把健康管理分为七大类。本质上太保会从健康管理各个阶段着手,覆盖健康管理全流程,从预防、治疗、康复三大阶段构建一整套健康服务体系。

当然我们也会再更进一步,努力向生态圈前进。所以在致力于服务增值的同时,把健康养老作为第二增长曲线也是太保寿险在未来阶段考虑发展的重点。我们讲把它作为第二增长曲线,这种服务不管是健康还是养老,它不是一种附属的服务,应该是成为一个业务领域和板块。互联网上经常说的免费的就是最贵的。所以如果我们寄希望于一个免费的,经常想希望于我在购买保险产品时获得一些免费服务的话,如果我们想把健康和养老作为真正发展驱动力的话,我们感觉首先是服务的产品化,服务一定是要有可以收费的,不是免费给客户额外的福利,这是第一。

第二,作为一家保险企业,我们一定需要自建一个核心的能力,我相信大部分保险公司,虽然我们会致力于科技,但是科技绝大多数情况下不是我们核心竞争力,因为有那么多的科技公司,除非我们公司战略转型。也正因为如此,我们不可能成为一个特别核心的生态圈平台,因为平台的前提是科技。也正因为如此,所以应该要选择根据自身公司的特点来自建自己核心能力。我们服务能力在参与医疗、健康管理方面到底有什么样的核心,而不可能全部第三方合作,像淘宝一样各众多店家开店是不现实的,一定要有自己的能力。

第三,离不开大数据的管理。刚才朱书记以及泰康刘总都提到数据的作用。我们在服务客户或者研究客户的需求,一定离不开大数据,我们就致力于要把更多的医疗、卫生的数据和使用起来,也和部分省市的政府签订了合作协议,就是要如何管好用好医疗健康大数据。

我的分享主要就是这些内容,对我们保险业尤其寿险业来讲,在疫情之后,包括现在新的环境下,我们要有改变。过去我们是保健康的人,大家核保都很严,未来我们的保险一定是保人的健康,无论你过去怎么样,我们要保证未来健康水平的提升,这是我们寿险业要改变的重要方向,把保健康的人到保人的健康,我想把这句话作为今天的结束语,谢谢大家。