来源:中国银行保险报时间:2022-03-31 09:46

□本报记者 房文彬

全球气候变化加剧,如何利用绿色保险工具支持普惠金融绿色发展、助力乡村振兴,逐渐成为各方关注和讨论的重点。

近日,中国普惠金融研究院基于多个农村地区1156户农户的问卷调查资料发布《发展农业气象指数保险 优化农村金融服务体系调研报告》(以下简称《报告》)。《报告》指出,农业气象指数保险在防范道德风险、减少逆向选择和降低保险成本等方面有着突出的优势。但其推广也面临一系列挑战,如普及认知度较低、数据缺失、尚未大面积纳入农业保险补贴范围以及基差风险等。因此,应注重农户及基层服务人员金融素养的提升,着重满足“信贷+保险”模式需求,注重数字科技赋能,进一步发挥气象指数保险的效用。

发展潜力巨大

在中国,农业灾害每年导致约6亿亩作物以及超2亿人次受灾,其中70%-80%的损失都是由气象灾害引起。2014年至2018年间,中国年均受灾面积占农作物总播种面积13%;2018年,有统计数据的28省(自治区、直辖市)的农业气象灾害损失总值超过740亿元。

《报告》指出,传统农业保险面临多重挑战,农业气象指数保险发展潜力巨大。农业气象指数保险是以气象数据为依据计算赔偿金额的一种创新型农业保险产品,其基本方法是通过将一个或多个气象条件(如气温、降水、风速等)对农作物保险标的损害程度指数化,使每个指数均有其对应的产量及损益。农业气象指数保险合同则以该指数为依据,当指数触达规定阈值时,即触发向投保人给予对应标准的赔付。

《报告》表示,天气本身具有可测量性、客观性、公开性、不可人为操纵等特点,这使天气指数保险相对于传统保险产品能够避免逆选择和道德风险,可承保空间关联的灾害风险,管理成本低、赔付时效性强,并具备合同透明、理赔快捷、管理成本低、支持再保险等诸多优势。在全国范围内推广农业气象指数保险的空间较大,且有望为农户带来高效率、低成本的风险保障服务。

目前,气象指数保险已在全国多地推行,涉及种植业、畜牧业、渔业等多个农业领域。据悉,2021年,太平洋产险广东分公司的气象指数类和气象指数衍生类保险产品已在中山、肇庆、湛江、梅州等地区预计为超过5000名农户提供风险保障。

宣传未充分触达农户

但是,农业气象指数保险在推广过程中遇到了一定难题。《报告》首先以农业保险为例进行了分析。

《报告》通过调研发现,农业保险渗透率较低,主要原因在于农业保险宣传尚未触达农户,而非农户自身需求不足。

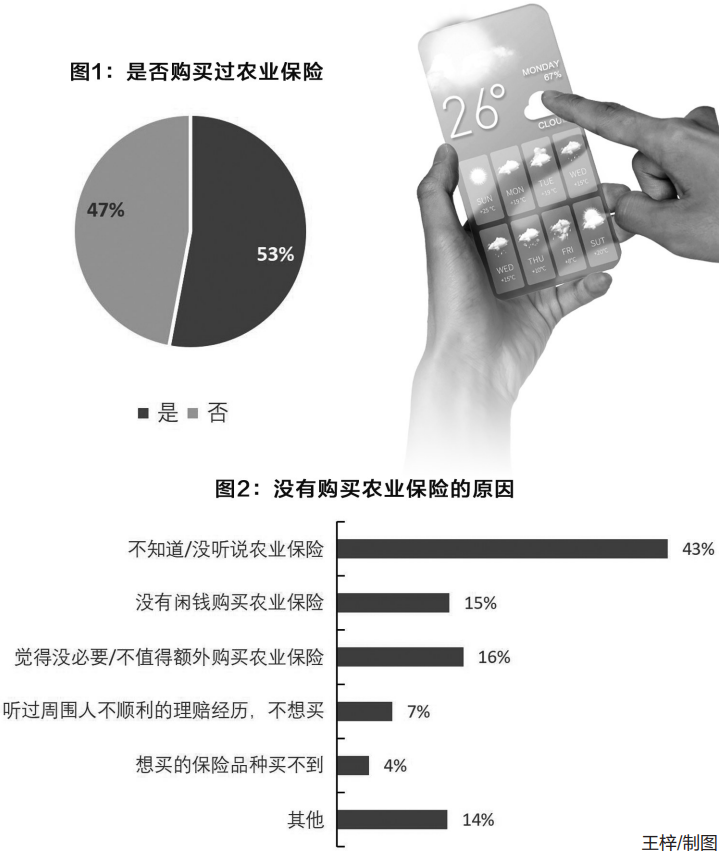

调研数据显示,约半数农户没有购买农业保险(图1),未购买的原因,43%的受访农户表示没有听说过农业保险(图2)。当调研人员向这些没有听说过农业保险的农户解释农业保险的内容和作用时,大多数农户表示愿意购买。由此可以看出,部分农村地区农业保险的宣传工作尚未充分触达农户受众,同时由于农户了解农业保险保障功能的渠道相对单一且自身并无较强的主动学习意识,诸多因素叠加,最终导致农业保险渗透率低。

从供给端看,基层服务能力不足是农业保险渗透率低的主要因素之一。在西部某省调研过程中,课题组发现尽管该省以“投保到户、定损到户、理赔到户”为目标,按照“一村一室、集中统一、综合服务”的原则,建立执行乡村干部、银行保险机构业务员、公益性岗位农金员共同参与的运营机制,然而从实施效果来看,该省某市负责农业农村工作的部门表示,由于农村金融体系仍不健全,工作能力与承担任务不匹配, 且相当部分人员欠缺,导致农业保险工作主要依靠保险企业和村组干部, “最后一公里”问题严重,对投保、承保工作产生不利影响。

根据调研,农户对农业保险多样性和保障水平方面的满意度较低。从供给端看,保险公司承保积极性不足是造成农业保险客户满意度低的主要原因。而导致保险公司承保积极性受挫的主要原因则是农业保险经营的长期亏损、知识产权保护机制的缺乏等。

此外,《报告》指出,影响农户参与农业保险意愿的因素还有农户收入水平、收入结构以及财政补贴力度。

一般的农业保险尚且如此,作为一种新型产品,农业气象指数保险产品知识的普及面更窄。受访样本中,仅35%的农户听说过农业气象指数保险产品,这在一定程度上妨碍了其对产品的接受度。

提升农户及基层人员金融素养

《报告》建议,注重农户及基层服务人员金融素养的提升,有助于充分发挥农业气象指数保险效用。从需求端来看,实证研究结果显示,农户的受教育程度和对农业保险的认知程度均与其对农业保险的需求呈显著正相关。农户金融健康调研结果显示,超过半数的受访农户无法通过测试,金融知识水平有待提高;56%的受访农户表示希望获得金融基础常识方面的培训。在受访样本中,起初仅有35% 的农户听说过农业气象指数保险产品,但是对其并不了解,且大多农户表示不会购买。但当调研人员向受访农户详细解释农业气象指数保险产品的保障情况和理赔方式后,约56%的受访农户表示愿意购买此种保险产品,且有61%的受访农户认为农业气象指数保险可作为已有传统农险产品的有效补充。由此可见,提升农户的金融知识水平可有效释放潜在需求,帮助其更好地管理农业风险。从供给端来看,访谈结果表明,政府和保险公司的基层工作人员同样难以获得有效的保险知识培训,推广能力亟待提升。因此,农业气象指数保险的供给端需进一步加强能力建设。

调研发现农户贷款需求尚未得到充分满足,“信贷+保险”模式前景广阔。问卷调研发现,71%的农户通过亲朋好友等社会关系进行借贷。在访谈中,此类农户反映,若有正规金融机构(如农商行)渠道获得可负担贷款,他们将优先选择金融机构贷款,以免除社会关系借贷所欠“人情账”。农户由于缺乏担保,在正规金融机构的融资需求难以得到满足。通过加强银保互动,大力发展“信贷+农业保险”模式可有效缓解此类问题。一方面,农业保险作为担保品的替代,能够有效缓解农户所受信贷配给约束,增加其信贷可得性与信贷额度;另一方面,农业保险也可受益于农村信贷扩张所带来的农户收入水平提高,从而推动农业保险有效需求增长。

此外,《报告》指出,注重数字科技赋能,可有效推动农业气象指数保险长足发展。政府支持建立完备气象观测站、统计调查团队、气象数据库等就尤为重要,可以促进农业气象指数保险更有效地发展。